Questões de Concurso

Sobre balanço financeiro - bf em contabilidade pública

Foram encontradas 878 questões

• Saldo para o Exercício seguinte: R$300.000. • Resultado Financeiro do Exercício: R$120.000.

Pode-se afirmar que, o saldo do exercício anterior era de

Com base no que dispõe a Lei n.º 4.320/1964, julgue o item seguinte.

O balanço financeiro demonstrará a receita e a despesa

orçamentária, assim como os pagamentos de natureza

extraorçamentária, excluindo-se os restos a pagar do

exercício.

Avalie se essa demonstração inclui:

I. os recebimentos e os pagamentos extraorçamentários;

II. as entradas e saídas em caixa e equivalentes de caixa decorrentes de outras movimentações financeiras;

III. as transferências financeiras recebidas e concedidas, decorrentes ou independentes da execução orçamentária, destacando os aportes de recursos para o Regime Próprio de Previdência Social.

O Balanço Financeiro inclui

I. O Balanço Financeiro (BF) é aquele que evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

II. As Receitas e Despesas Orçamentárias Vinculadas compreendem as receitas orçamentárias, líquidas das deduções, e despesas orçamentárias cujas aplicações dos recursos são definidas em lei, de acordo com sua origem. A identificação das vinculações pode ser feita por meio do mecanismo fonte ou destinação de recursos.

III. Os Pagamentos Extraorçamentários compreendem os ingressos não previstos no orçamento, por exemplo: 1. ingressos de recursos relativos a consignações em folha de pagamento, fianças, cauções, dentre outros; e 2. inscrição de restos a pagar.

Quais estão corretas?

I. Demonstrará as receitas e despesas previstas em confronto com as realizadas.

II. Evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária.

III. Demonstrará a receita orçamentária realizada e a despesa orçamentária executada, por fonte ou destinação de recurso.

Quais estão corretas?

As demonstrações contábeis são a representação estruturada da situação patrimonial, financeira e do desempenho da entidade. As demonstrações contábeis no setor público devem proporcionar informação útil para subsidiar a tomada de decisão e a prestação de contas.

De acordo com o manual de contabilidade aplicada ao setor público, a demonstração contábil aplicada ao setor público que evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior, e os que se transferem para o início do exercício seguinte, é:

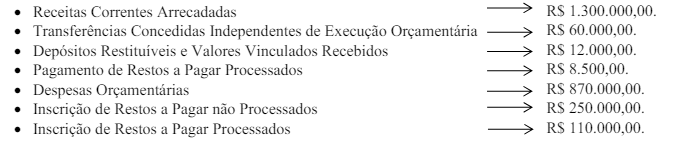

Com base nas informações apresentadas no período, o resultado financeiro é:

A destinação pode ser classificada em