Questões de Concurso

Sobre balanço financeiro - bf em contabilidade pública

Foram encontradas 878 questões

A Secretaria de Estado de Educação do Pará apresentou o seu Balanço Financeiro com os seguintes dados:

Receitas Orçamentárias: R$ 45.250

Despesas Orçamentárias: R$ 29.350

Retenção de terceiros: R$ 24.000

Restos a Pagar Inscritos: R$ 10.000

Pagamento de Restos a Pagar: R$ 26.875

Sabe-se que o exercício anterior apresentou o saldo R$ 38.250,00, o saldo que passará para o disponível do exercício seguinte será:

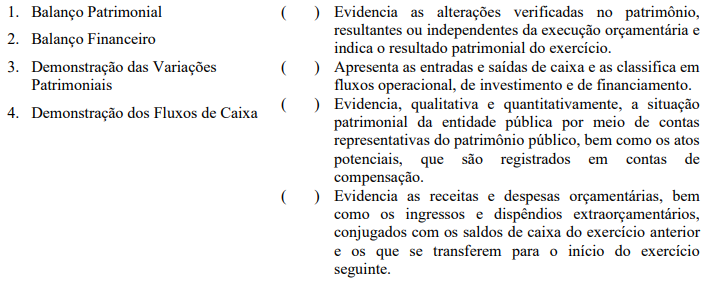

Um dos demonstrativos apresentados a seguir evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte, conforme NBC T 16.6 – Demonstrações Contábeis. Identifique-o.

De acordo com o art. 103 da Lei nº 4.320/64, o balanço financeiro demonstrará as receitas e as despesas orçamentárias e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécies provenientes do exercício anterior e com os que se transferem para o exercício seguinte. Em observância ao balanço financeiro que, pelo novo padrão internacional de contabilidade pública, é apresentado sob a forma de demonstração dos fluxos de caixa, assinale a alternativa que contém desembolso relacionado com as despesas correntes.

Assinale a sequência correta.

Segundo o Manual de Contabilidade Aplicado ao Setor Público, ao final de cada Exercício Financeiro, o Balanço Financeiro será elaborado utilizando-se as seguintes Classes do Plano de Contas:

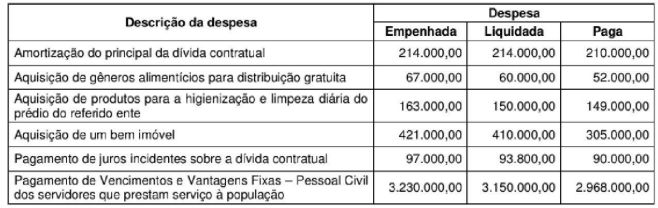

De acordo com a Lei n.º 4.320/1964, a etapa da despesa que corresponde à verificação do direito adquirido pelo credor, tendo por base os títulos e os documentos comprobatórios do respectivo crédito, é o(a)

Assinale a única alternativa que apresenta uma informação que NÃO deverá constar no Balanço Financeiro de um Ente Público:

Com base nestas demonstrações responda as questões 23 a 28.

As Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) são compostas pelas demonstrações enumeradas pela Lei nº 4.320/19641, pelas demonstrações exigidas pela NBC T 16. 6 — Demonstrações Contábeis e pelas demonstrações exigidas pela Lei Complementar nº 101/2000, as quais são:

a. Balanço Orçamentário;

b. Balanço Financeiro;

c. Balanço Patrimonial;

d. Demonstração das Variações Patrimoniais;

e. Demonstração dos Fluxos de Caixa (DFC); e

f. Demonstração das Mutações do Patrimônio Líquido (DMPL).

O Balanço Patrimonial é composto por:

I. Quadro Principal.

Il. Quadro dos Ativos e Passivos Financeiros e Permanentes.

III. Quadro das Contas de Compensação (controle).

IV. Quadro do Superávit / Déficit Financeiro.

V. Quadro da Execução de Restos a Pagar Processados e não Processados.

Assinale a alternativa correta:

A Lei nº 4.320/1964, definiu quais as demonstrações contábeis devem ser elaboradas pelos entes públicos, aqueles que, por força de lei, adotam a Contabilidade Pública, trazendo, inclusive modelos das demonstrações definidas. Entre as referidas demonstrações, podemos citar as três a seguir:

O balanço financeiro, elaborado em 31/12/2018 pela Prefeitura do Município ABC apresentava a seguinte estrutura:

RECEITAS |

DESPESAS |

|

Receitas Orçamentárias |

Despesas Orçamentárias |

|

Ordinárias |

Ordinárias |

62.500,00 |

64.000,00 |

Vinculadas |

20.000,00 |

Vinculadas |

||

21.000,00 |

Pagamentos Extraorçamentários |

|

Restos a Pagar Pagos |

3.500,00 |

|

Recebimentos Extraorcamentários |

Valores Restituíveis |

1.000,00 |

RP não Processados inscritos |

||

2.500,00 |

||

RP Processados inscritos |

Saldo Final |

|

4.500,00 |

Saldo Final |

|

4.500,00 |

Bancos |

|

Depósitos Restituíveis |

12.000,00 |

|

1.500,00 |

||

Saldo Inicial |

||

Bancos |

||

5.500,00 |

||

TOTAL |

TOTAL |

|

99.000,00 |

99.000,00 |

Pode-se concluir que o valor das despesas pagas do exercício pela Prefeitura foi igual a:

Segundo o Manual de Contabilidade Aplicada ao Setor Público (MCASP) 9ª. Edição, o Balanço Financeiro (BF) evidencia a movimentação financeira das entidades do setor público. Assinale a alternativa correta com relação ao Balanço Financeiro (BF).

Para responder às questões 48 a 50 considere a seguinte situação hipotética:

-

Ao final do exercício financeiro de 2021, o município de Curió apresentou o seguinte balanço financeiro:

-

MUNICÍPIO DE CURIÓ

BALANÇO FINANCEIRO em 31/12/2021 – Valores em R$

-

Ingressos | Exercício 2021 | Exercício 2020 |

Receita Orçamentária (I) | 505.000 | 450.000 |

Transferências Financeiras Recebidas (lI) | 60.000 | 45.000 |

Recebimentos Extraorçamentários (IlI) | 19.000 | 9.000 |

Inscrição de Restos a Pagar Não Processados | 8.000 | 2.000 |

Inscrição de Restos a Pagar Processados | 7.000 | 5.000 |

Depósitos Restituíveis e Valores Vinculados | 4.000 | 2.000 |

Saldo do Exercício Anterior (IV) | 30.000 | 8.000 |

Caixa e Equivalentes de Caixa | 30.000 | 8.000 |

TOTAL(V) = (I + lI+ IlI +IV) | 614.000 | 512.000 |

Dispêndios | Exercício 2021 | Exercício 2020 |

Despesa Orçamentária (VI) | 480.000 | 430.000 |

Transferências Financeiras Concedidas (VII) | 60.000 | 45.000 |

Pagamentos Extraorçamentários (VIII) | 9.000 | 7.000 |

Pagamentos de Restos a Pagar Não Processados | 2.000 | 4.000 |

Pagamentos de Restos a Pagar Processados | 5.000 | 2.000 |

Depósitos Restituíveis e Valores Vinculados | 2.000 | 1.000 |

Saldo para o Exercício Seguinte (IX) | 65.000 | 30.000 |

Caixa e Equiva lentes de Caixa | 65.000 | 30.000 |

TOTAL(X) = (VI+ VII +VIII+ IX) | 614.000 | 512.000 |

O resultado financeiro do exercício de 2021 foi de:

O balanço financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

O balanço financeiro possibilita a apuração do resultado financeiro do exercício. Um dos modos de apuração do resultado financeiro do exercício é pela diferença entre o:

Acerca do Balanço Financeiro, analise a veracidade (V) ou falsidade (F) das afirmações a seguir, com fulcro na normatização contábil em vigor.

( ) Balanço Financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

( ) O resultado financeiro do exercício não deve ser confundido com o superávit ou déficit financeiro do exercício apurado no Balanço Patrimonial.

( ) A elaboração do Balanço Financeiro leva em consideração apenas dados provenientes das classes de contas 5 e 6 do Plano de Contas Aplicado ao Setor Público.

A sequência está correta em:

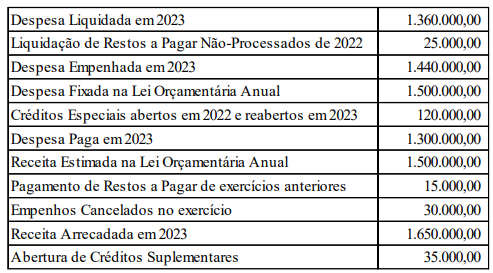

IMPORTANTE! As questões de números 41 a 45 deverão ser resolvidas com base nas seguintes informações, relativas à execução orçamentária e financeira do Município de Ímola no exercício financeiro de 2023.

À luz dos dados fornecidos, é correto afirmar que o Balanço Financeiro encerrado em 31/12/2023 evidenciará um resultado financeiro positivo no valor de:

IMPORTANTE! Considere as informações a seguir para resolução das próximas CINCO questões. Elas são referentes a dados orçamentários e financeiros, ocorridos no Município de Água Santa no exercício de 2022. Dados Orçamentários:

Despesa Paga | 690.000,00 |

Receita Recolhida | 900.000,00 |

Despesa fixada na LOA | 800.000,00 |

Receita Arrecadada | 915.000,00 |

Despesa Empenhada | 775.000,00 |

Receita prevista na LOA | 800.000,00 |

Despesa Liquidada | 730.000,00 |

Empenhos Cancelados | 45.000,00 |

Ainda, no exercício de 2022 ocorreram as seguintes transações:

• O Município contratou operação de crédito por antecipação de receita orçamentária, no valor de 50.000,00, sendo integralmente quitados no exercício;

• O Município recebeu cauções de garantia de execução de contratos, no importe de 20.000,00. Devolveu 5.000,00 no mesmo exercício e o restante ficou a ser devolvido nos próximos exercícios;

• No mês de dezembro/2022 foram efetuadas consignações na folha dos servidores, no valor de 15.000,00, a serem recolhidas em janeiro/2023.

• O Município pagou Restos a Pagar inscritos em 2020 e 2021, no importe de R$ 35.000,00.

No Balanço Financeiro do exercício de 2022, o total evidenciado na linha ‘Pagamentos Extraorçamentários’ será de:

ATENÇÃO! Para resolução das próximas SETE questões, considere as informações a seguir, relativas a dados orçamentários e financeiros do Município de Colibri, exercício financeiro de 2023.

Despesa Liquidada | 1.130.000,00 |

Receita prevista na LOA | 1.200.000,00 |

Despesa Empenhada | 1.175.000,00 |

Despesa Paga | 1.090.000,00 |

Empenhos Cancelados | 25.000,00 |

Despesa fixada na LOA | 1.200.000,00 |

Receita Arrecadada | 1.315.000,00 |

Receita Recolhida | 1.300.000,00 |

Ainda, no exercício de 2023 houve as seguintes transações:

* Reabertura de créditos especiais abertos em dezembro/2022, no importe de R$ 35.000,00.

* Pagamento de Restos a Pagar inscritos no exercício anterior, referentes a serviços de terceiros — pessoa jurídica, no valor de R$ 40.000,00.

* Contratação de Operação de Crédito por Antecipação da Receita Orçamentária, no valor de R$ 30.000,00, sendo integralmente quitada no mesmo ano, com juros de 10%.

* Recebimento de Depósitos em procedimentos administrativos, no valor de R$ 15.000,00, sendo que metade deste valor foi devolvido no mesmo exercício

* Consignação, no mês de dezembro/2023, de parcelas de empréstimos na folha dos servidores, no importe de R$ 25.000,00, a ser repassado ao banco em janeiro/2024.

No Balanço Financeiro do exercício de 2023, o total evidenciado na linha “Recebimentos Extraorçamentários” será de: