Questões de Concurso

Sobre balanço patrimonial - bp em contabilidade pública

Foram encontradas 1.298 questões

Ativo Financeiro:......................................................R$600.000;

Ativo Permanente:.....................................................R$500.000;

Passivo Permanente: .................................................R$350.000;

Passivo Financeiro: ....................................................R$300.000.

Assinale a opção que indica o saldo patrimonial da entidade

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

• Data de aquisição: 02/01/2017; • Valor de aquisição: R$ 40.000,00; • Valor residual: R$ 4.000,00; • Vida útil estimada: 5 anos; • Valor justo líquido de despesas em 31/12/2019: 18.000,00; e, • Método de depreciação: soma dos dígitos.

Sabendo-se que em 31/12/2019 a máquina atende aos critérios para classificação como ativo não-circulante mantido para a venda, conforme disposto na NBC TG 31 (R4) – Ativo Não-Circulante mantido para venda e Operações Descontinuadas, o valor a ser apresentado no Balanço Patrimonial será de:

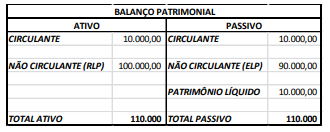

Analise o Balanço Patrimonial a seguir:

Imediatamente após o Balanço, a empresa conseguiu um financiamento de longo prazo no valor de R$ 5.000,00. O que

acontecerá com os indicadores de liquidez correte e liquidez geral da empresa?

Assinale a alternativa que preencha corretamente a lacuna.

Com base nas normas brasileiras de contabilidade, julgue o item a seguir, a respeito da composição do balanço patrimonial.

No balanço patrimonial, os recursos econômicos presentes

controlados pela entidade como resultado de eventos

passados fazem parte do ativo, enquanto as reivindicações

que se possa fazer sobre esses recursos econômicos

compõem o passivo e o patrimônio líquido.

Com base nas normas brasileiras de contabilidade, julgue o item a seguir, a respeito da composição do balanço patrimonial.

Os itens tangíveis mantidos com o propósito de serem

utilizados na produção ou no fornecimento de bens ou

serviços por mais de um período devem compor o ativo

imobilizado no balanço patrimonial.

Julgue o item subsequente, relativo ao balanço patrimonial, à demonstração das variações patrimoniais e à demonstração das mutações do patrimônio líquido.

No balanço patrimonial, os saldos das contas

intragovernamentais deverão ser excluídos para viabilizar a

consolidação das contas no ente.

Coluna A: Demonstrações contábeis aplicadas ao setor público

1- Balanço patrimonial

2- Balanço orçamentário

3- Balanço financeiro

4- Demonstração das variações patrimoniais

Coluna B: Descrição das demonstrações contábeis

( ) apresenta as alterações verificadas no patrimônio líquido e indica o resultado patrimonial líquido.

( ) apresenta os ativos, os passivos e o patrimônio líquido do ente público, além das contas de compensação.

( ) apresenta as receitas e despesas previstas em confronto com as realizadas.

( ) demonstra a receita e despesa orçamentárias, os recebimentos e pagamentos extraorçamentários, mais os saldos em espécie

Enumere a coluna B, de modo que haja uma relação correta entre a descrição das demonstrações contábeis e o nome das demonstrações (coluna A). Assinale a alternativa que apresenta a sequência correta de cima para baixo.

( ) A Demonstração das Mutações do Patrimônio Líquido (DMPL) é uma demonstração obrigatória e fornece informações acerca dos fluxos de recursos operacionais da empresa.

( ) A Demonstração dos Fluxos de Caixa (DFC) não é uma declaração obrigatória, apesar de evidenciar a capacidade da empresa em gerar caixa e equivalente de caixa.

( ) As notas explicativas são um instrumento utilizado para prestar informações adicionais aos números fornecidos no balanço patrimonial.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano 2 R$ 107.000,00 Ano 3 R$ 103.000,00 Ano 4 R$ 108.000,00

À luz das disposições da NBC TSP Estrutura Conceitual sobre mensuração de ativos e passivos nas Demonstrações Contábeis, no ano 4 recomenda-se que o passivo relativo a essa emissão de títulos seja evidenciado pelo(a):