Questões de Concurso

Sobre balanço patrimonial - bp em contabilidade pública

Foram encontradas 1.298 questões

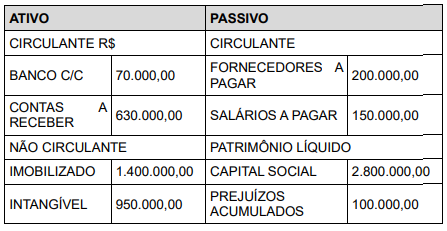

Assinale a opção que indica o ativo circulante da entidade, apresentado em seu Balanço Patrimonial:

A Lei supracitada confere um caráter orçamentário ao Balanço Patrimonial ao separar o ativo e o passivo em dois grupos, Financeiro e Permanente, em função da dependência ou não de autorização legislativa ou orçamentária para realização dos itens que o compõem. Dessa forma, O Balanço Patrimonial irá demonstrar o:

Previsão Inicial da Receita R$ 2.000.000,00 Previsão Atualizada da Receita R$ 2.100.000,00 Receitas Arrecadadas R$ 2.300.000,00 Dotação Inicial da Despesa R$ 2.000.000,00 Dotação Atualizada da Despesa R$ 2.100.000,00 Despesas empenhadas R$ 2.250.000,00 Despesas liquidadas R$ 2.180.000,00 Despesas pagas R$ 1.800.000,00

Considerando as informações apresentadas, é correto afirmar que o Resultado da Execução Orçamentária no ano de 2022 foi superavitário no valor de:

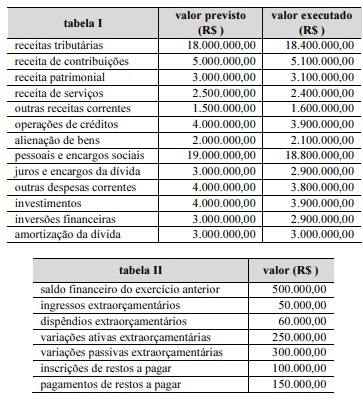

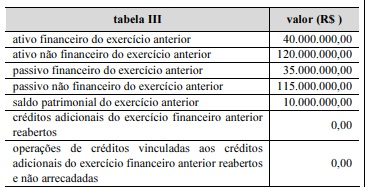

Ao final do ano de 2022, determinado município divulgou as informações apresentadas nas tabelas I, II e III sobre sua execução orçamentária e financeira.

Ainda considerando as informações das tabelas I, II e III apresentadas, julgue o item que se segue, em relação à demonstração das variações patrimoniais e ao balanço patrimonial do município.

O resultado patrimonial foi superior a R$ 9.000.000.

Ao final do ano de 2022, determinado município divulgou as informações apresentadas nas tabelas I, II e III sobre sua execução orçamentária e financeira.

Ainda considerando as informações das tabelas I, II e III apresentadas, julgue o item que se segue, em relação à demonstração das variações patrimoniais e ao balanço patrimonial do município.

O superávit financeiro do exercício financeiro anterior foi de

R$ 5.000.000.

Com relação a variações patrimoniais, ativo imobilizado e intangível e redução ao valor recuperável, julgue o item subsecutivo.

Podem ser reconhecidos a integrar as contas contábeis do

balanço patrimonial de ente público itens como direitos de

imagem de pessoas públicas, gravações de eventos

históricos, selos e moedas históricas.

Em relação a conceituação, objeto e campo de aplicação da contabilidade pública e patrimônio público e seus componentes, julgue o item a seguir.

No passivo do setor público, uma provisão é uma obrigação

presente, com pouca probabilidade de saída de recursos, e

que deve ser evidenciada em notas explicativas, e não

reconhecida no balanço patrimonial.

Em relação a conceituação, objeto e campo de aplicação da contabilidade pública e patrimônio público e seus componentes, julgue o item a seguir.

O ativo real líquido representa o saldo positivo do

patrimônio líquido.

Acerca das demonstrações contábeis aplicadas ao setor público, julgue o item subsequente.

O quadro das contas de compensação presente no balanço

patrimonial compreende as contas representativas de atos

que podem vir a afetar o patrimônio público.

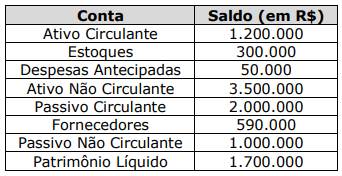

Qual é o índice de Liquidez Corrente?

Conforme a Lei nº 4.320/64, a diferença positiva entre o ativo financeiro e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais transferidos e as operações de créditos a eles vinculadas, corresponde ao:

De acordo com a doutrina contábil, o Balanço Patrimonial possui a seguinte estrutura:

Fazem parte do Balanço Patrimonial de determinada empresa as seguintes contas e seus respectivos montantes:

- Clientes: R$ 5.000,00

- Fornecedores: R$ 15.000,00

- Reserva de Capital: R$ 1.000,00

- Imóveis: R$ 120.000,00

- Capital Social: R$ 30.000,00

- Depreciação Acumulada: R$ 20.000,00

- ICMS a recolher: R$ 500,00

- ICMS a recuperar: R$ 300,00

- Empréstimos a pagar: R$ 35.000,00

A partir das informações acima, responda CORRETAMENTE:

Considerando a contabilidade dos entes públicos, o Superávit Financeiro é apurado no seguinte demonstrativo contábil:

Lucro Líquido do Exercício: R$ 540.000,00.

Com base nos dados acima, o Índice de Liquidez Corrente e a Rentabilidade sobre o Patrimônio Líquido são:

O Balanço Patrimonial é uma das mais importantes demonstrações contábeis, por meio do qual podemos apurar a situação patrimonial e financeira de uma entidade em determinado momento, dentro de certas regras. Nessa Demonstração, estão claramente evidenciados o Ativo, o Passivo e o Patrimônio Líquido da entidade.

(Equipe Professores FEA/USP, 2010.)

Em relação aos elementos patrimoniais, o Ativo pode ser conceituado como:

A segregação em ativos circulantes e não circulantes e passivos circulantes e não circulantes e a apresentação baseada na liquidez, aplicável apenas quando proporcionar informação que seja mais relevante, devem ser adotadas para a elaboração de qual demonstração contábil do setor público?

Julgue o item subsequente.

Existem diversas interpretações possíveis de um Balanço

Patrimonial simples. Entre elas, incluem-se a análise de

liquidez, a análise de potencial de rentabilidade e a análise

de sustentabilidade financeira.