Questões de Concurso

Sobre classificação da despesa orçamentária em contabilidade pública em contabilidade pública

Foram encontradas 1.032 questões

Considere as afirmativas abaixo:

1. A classificação por natureza da despesa organiza os gastos em despesas correntes e de capital, permitindo a análise do impacto econômico das despesas públicas sobre o orçamento.

2. As despesas correntes incluem gastos com pessoal, encargos sociais, juros da dívida, manutenção de serviços públicos, mas *não* afetam diretamente o crescimento das obrigações financeiras do município.

3. As despesas de capital referem-se a investimentos, amortização da dívida e inversões financeiras, e *podem ser dispensadas em tempos de crise fiscal*, sem impacto na infraestrutura ou nos serviços oferecidos à população.

4. A classificação por grupo de natureza de despesa é uma ferramenta importante para o controle orçamentário, pois permite identificar o destino dos recursos e sua adequação às políticas públicas estabelecidas.

5. A correta classificação das despesas contribui para a transparência orçamentária, facilitando o controle social e a fiscalização pelos órgãos de controle interno e externo.

Alternativas:

I. Órgão. II. Função e Valor da Despesa. III. Valor da Despesa. IV. Ação.

Está correto apenas o que se apresenta em

Considere a seguinte situação hipotética:

O sr. Orides é servidor público e exerce o cargo de motorista no município de Novo Bressanone. Recebeu a incumbência de realizar viagem de três dias, dirigindo veículo de propriedade do município, para o transporte de pacientes que realizam tratamento de saúde fora do domicílio. Durante os dias da viagem será necessário realizar gastos com o abastecimento de combustível e limpeza do veículo. Para a cobertura desses gastos, o município de Novo Bressanone efetuou um adiantamento (suprimento de fundos) de R$ 3.000 para o Sr. Orides.

A respeito desse adiantamento, é correto afirmar que é despesa:

De acordo com o manual de contabilidade aplicada ao setor público, as despesas orçamentárias com a realização de investimentos, inversões financeiras e amortização da dívida são classificadas na categoria econômica de:

Ao longo da vigência das debêntures, o valor do prêmio foi alocado ao resultado do período através da seguinte conta:

I - Os gastos com juros sobre operações de crédito são classificados como despesas 10 correntes.

II - A amortização do valor principal das operações de crédito é classificado como despesa de capital.

III - Os gastos com serviços de terceiros são classificados como despesa de custeio.

IV - A aquisição de bens permanentes do ativo imobilizado sã classificados como despesa orçamentária de capital.

Estão corretas as afirmativas:

Essas despesas são classificadas, respectivamente, como

Nesse cenário, a emissão dos empenhos pelo ordenador de despesa se dará nas seguintes modalidades, respectivamente:

Em relação às receitas e despesas públicas, julgue o item subsequente.

A classificação institucional da despesa pública identifica o

órgão e a unidade orçamentária que utilizarão o respectivo

crédito orçamentário na execução de suas ações.

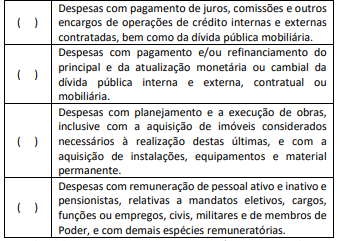

Considerando o disposto, classifique a discriminação das despesas a seguir em Despesas Correntes (DCOR) ou Despesas de Capital (DCAP):

Assinale a alternativa que apresente a sequência correta, de cima para baixo.