Questões de Concurso

Sobre classificação da despesa orçamentária em contabilidade pública em contabilidade pública

Foram encontradas 1.032 questões

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228592

Contabilidade Pública

À luz das disposições normativas acerca da estrutura programática de classificação das despesas públicas, julgue o item a seguir.

Na estrutura programática, os programas podem contemplar ações sob o formato de atividades, projetos ou operações especiais; no caso de projetos ou atividades, a cada um desses só poderá estar associado um produto, que, quantificado por sua unidade de medida, dará origem à meta.

Na estrutura programática, os programas podem contemplar ações sob o formato de atividades, projetos ou operações especiais; no caso de projetos ou atividades, a cada um desses só poderá estar associado um produto, que, quantificado por sua unidade de medida, dará origem à meta.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228591

Contabilidade Pública

À luz das disposições normativas acerca da estrutura programática de classificação das despesas públicas, julgue o item a seguir.

Todos os entes devem ter seus trabalhos organizados por programas e ações, a partir de categorias programáticas e codificação normativamente definidos para possibilitar a geração de informações consolidadas.

Todos os entes devem ter seus trabalhos organizados por programas e ações, a partir de categorias programáticas e codificação normativamente definidos para possibilitar a geração de informações consolidadas.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228590

Contabilidade Pública

À luz das disposições normativas acerca da estrutura

programática de classificação das despesas públicas, julgue o item a seguir.

Na estrutura programática, uma ação orçamentária relativa à construção de quadras poliesportivas, tipificada como projeto, deve constar de uma única esfera orçamentária, sob um único programa, ou seja, não é permitida a existência de um mesmo projeto em mais de uma esfera orçamentária ou em programas diferentes.

Na estrutura programática, uma ação orçamentária relativa à construção de quadras poliesportivas, tipificada como projeto, deve constar de uma única esfera orçamentária, sob um único programa, ou seja, não é permitida a existência de um mesmo projeto em mais de uma esfera orçamentária ou em programas diferentes.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228588

Contabilidade Pública

Acerca da classificação e da execução da receita e da despesa orçamentária, julgue o item subsequente.

Os juros e encargos da dívida pública são classificados no grupo de natureza de despesas denominado inversões financeiras.

Os juros e encargos da dívida pública são classificados no grupo de natureza de despesas denominado inversões financeiras.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TRE-GO

Prova:

CESPE / CEBRASPE - 2009 - TRE-GO - Analista Judiciário - Administrativa - Contabilidade |

Q2226351

Contabilidade Pública

A despesa orçamentária — assim como a receita orçamentária —

classifica-se em duas categorias econômicas: corrente e de

capital. Em geral, a despesa orçamentária corrente é considerada

efetiva, assim como a despesa orçamentária de capital é

considerada não-efetiva, mas podem ocorrer as outras

combinações. Acerca dessas outras combinações, assinale a

opção correta.

Q2225604

Contabilidade Pública

Despesas que não contribuem para a manutenção, expansão ou aperfeiçoamento das

ações de governo no âmbito da União e das quais não resulta um produto e não geram contraprestação

direta sob a forma de bens ou serviços é o conceito de:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área: Administração |

Q2221636

Contabilidade Pública

Acerca de noções de contabilidade pública, julgue o próximo item.

Para efeito de classificação de despesa, considera-se material permanente aquele que possua duração superior a um ano.

Para efeito de classificação de despesa, considera-se material permanente aquele que possua duração superior a um ano.

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Economia |

Q2219256

Contabilidade Pública

Um servidor recém-empossado em um órgão público foi lotado

no setor de contabilidade do órgão. Diante da necessidade de

registrar uma despesa relativa a serviços de reparos na rede

hidráulica e na pintura de um dos andares do prédio onde

funciona o órgão, o servidor novo consultou colegas mais antigos

quanto à classificação apropriada do elemento de despesa. A

despesa foi executada a partir de um aditivo contratual com a

empresa Gov Manutenções Prediais Ltda.

Um servidor mais experiente o orientou no sentido de que a referida despesa deveria ser classificada como:

Um servidor mais experiente o orientou no sentido de que a referida despesa deveria ser classificada como:

Ano: 2023

Banca:

Quadrix

Órgão:

CREFITO-7ª Região(BA e SE)

Prova:

Quadrix - 2023 - CREFITO-7ª Região(BA e SE) - Assessor(a) Contábil |

Q2219195

Contabilidade Pública

Em relação a orçamento e à contabilidade pública, julgue o item.

Na classificação da despesa, a função deve estar

relacionada à missão institucional do órgão de atuação,

é independente dos programas, é de aplicação comum e

é obrigatória no âmbito dos municípios, dos estados, do

Distrito Federal e da União.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TSE

Prova:

CESPE / CEBRASPE - 2007 - TSE - Analista Judiciário - Contabilidade |

Q2218763

Contabilidade Pública

No âmbito dos programas governamentais, a dificuldade mais

freqüente na seleção de unidades de mensuração reside na

escolha da unidade de produto final. Em um programa de defesa

sanitária vegetal, por exemplo, o produto final mais adequado

deveria ser

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214342

Contabilidade Pública

No âmbito do Ministério Público do Mato Grosso

do Sul, as despesas orçamentárias com gasto de

passagens e despesas com locomoção serão

classificadas no elemento de despesa

Ano: 2023

Banca:

IBADE

Órgão:

Prefeitura de Rio Branco - AC

Prova:

IBADE - 2023 - Prefeitura de Rio Branco - AC - Contador |

Q2212399

Contabilidade Pública

As classificações orçamentárias são sistemas de categorias

e codificações que permitem a identificação e o registro

das receitas e das despesas no orçamento público. Seus

principais tipos são os seguintes, EXCETO:

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Jaraguá do Sul - SC

Prova:

FURB - 2023 - Prefeitura de Jaraguá do Sul - SC - Contador |

Q2203764

Contabilidade Pública

A Portaria Interministerial n.° 163, de 04 de maio de

2001, da Secretaria do Tesouro Nacional, estabeleceu,

entre outras coisas, a classificação da despesa

orçamentária segundo a sua natureza. A Contribuição

para o Regime Geral de Previdência Social (RGPS),

devida em relação aos contratados temporariamente,

será classificada no orçamento de um Município do

seguinte modo:

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Jaraguá do Sul - SC

Prova:

FURB - 2023 - Prefeitura de Jaraguá do Sul - SC - Contador |

Q2203760

Contabilidade Pública

Determinada secretaria municipal deve realizar os

empenhos de três despesas. A primeira despesa se

refere ao aluguel de um imóvel a ser utilizado como sede

da secretaria, cujo contrato de locação tem vigência de

12 (doze) meses e valor mensal de R$ 3.500,00. A

segunda despesa se refere à compra de um sofá para o

gabinete do secretário no valor de R$ 3.600,00 e que

será pago à vista. A terceira despesa se refere ao

consumo de energia elétrica da secretaria para todo o

exercício. Considerando que essa secretaria depende da

programação financeira liberada pelo Tesouro Municipal,

é correto afirmar que os empenhos para essas despesas

serão, respectivamente:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRF-MG

Prova:

Instituto Consulplan - 2023 - CRF-MG - Contador |

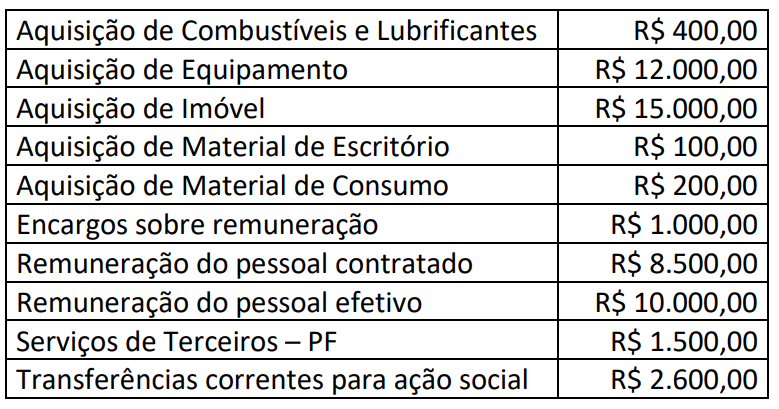

Q2194935

Contabilidade Pública

Texto associado

CONHECIMENTOS DO CARGO

Determinado ente público apresentou as seguintes informações sobre despesas orçamentárias em 31/12/2022:

Considerando somente as informações apresentadas, o valor das despesas orçamentárias correntes em 31/12/2022 corresponde a:

Considerando somente as informações apresentadas, o valor das despesas orçamentárias correntes em 31/12/2022 corresponde a:

Q2188103

Contabilidade Pública

O conjunto de dispêndios realizados pelos entes públicos para o funcionamento e a manutenção dos serviços

públicos prestados à sociedade e, também, toda transação que depende de autorização legislativa, na forma de

consignação de dotação orçamentária, para ser efetivada

é

Q2187990

Contabilidade Pública

Assinale a alternativa que relaciona corretamente a

despesa pública à sua classificação, segundo a Lei

nº

4.320/1964.

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183633

Contabilidade Pública

Na estrutura de apresentação do Balanço Orçamentário

preconizada pelo Manual de Contabilidade Aplicada ao Setor

Público (MCASP) há informações sobre as receitas e despesas em

cada estágio de planejamento e execução que possibilitam

análises mais detalhadas.

Para apurar e analisar os saldos a executar de cada grupo de natureza da despesa, é necessário subtrair as despesas:

Para apurar e analisar os saldos a executar de cada grupo de natureza da despesa, é necessário subtrair as despesas:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

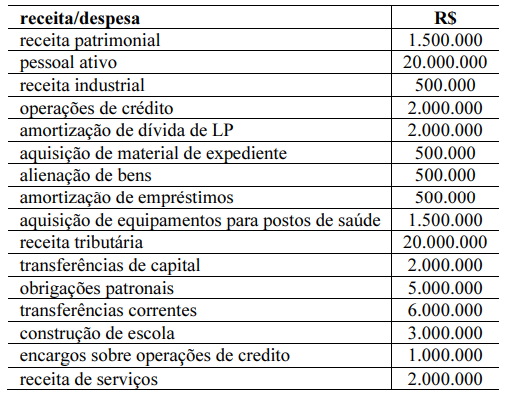

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Finanças E Controle |

Q2176648

Contabilidade Pública

Texto associado

Texto 1A5-I

Determinada entidade do setor público apresentou alguns lançamentos de receitas e despesas referentes ao exercício de 2022, listadas na tabela a seguir.

Conforme os dados da situação hipotética apresentada no texto

1A5-I, o valor das despesas de capital é igual a

Ano: 2022

Banca:

IV - UFG

Órgão:

Prefeitura de Itiquira - MT

Prova:

CS-UFG - 2022 - Prefeitura de Itiquira - MT - Auditor de Controles Internos |

Q2165386

Contabilidade Pública

No processo de aquisição de bens ou serviços por parte do

ente da federação, é necessário observar alguns passos

para que se possa proceder à adequada classificação

quanto à natureza de despesa