Questões de Concurso

Sobre classificação da despesa orçamentária em contabilidade pública em contabilidade pública

Foram encontradas 1.032 questões

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Contador |

Q2076336

Contabilidade Pública

O projeto de lei de iniciativa do poder executivo,

que trata de matéria orçamentária, que será acompanhado de demonstrativo regionalizado do efeito,

sobre as receitas e despesas, decorrente de isenções,

anistias, remissões, subsídios e benefícios de natureza

financeira, tributária e creditícia, é o projeto da lei:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Contador |

Q2076330

Contabilidade Pública

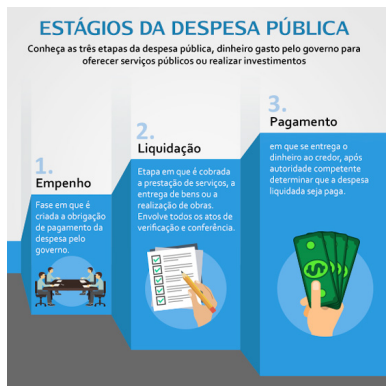

A figura abaixo apresenta a definição dos estágios

de execução da despesa pública.

Fonte : https://www.portaldatransparencia.gov.br/ entenda-a-gestao-publica/execucao-despesa-publica

A respeito dos conhecimentos sobre os estágios de execução da despesa pública previstos na Lei nº 4.320/64, é correto afirmar que:

Fonte : https://www.portaldatransparencia.gov.br/ entenda-a-gestao-publica/execucao-despesa-publica

A respeito dos conhecimentos sobre os estágios de execução da despesa pública previstos na Lei nº 4.320/64, é correto afirmar que:

Q2072297

Contabilidade Pública

De acordo com as normas e regras que regem a Contabilidade Aplicada ao Setor Público, informe se é verdadeiro (V) ou falso (F) o que se afirma sobre a classificação e etapas das receitas e despesas públicas

orçamentárias.

( ) A Receita Orçamentária de Operações de Crédito é classificada como Receita Corrente e não efetiva. ( ) A fase de execução da despesa denominada “em liquidação” tem registro contábil no patrimônio de acordo com ocorrência do fato gerador. ( ) Será considerado material de consumo aquele que, em uso normal, perder ou ter reduzidas as suas condições de funcionamento no prazo máximo de dois anos. ( ) A classificação funcional da despesa pode ser considerada como o menor nível de agregação da área de atuação do setor público, não guarda relação com a missão do órgão e deve seguir o padrão instituído pela respectiva esfera governamental. ( ) As receitas intraorçamentárias são registradas como contrapartida das despesas classificadas na Modalidade de Aplicação “91 – Aplicação Direta Decorrente de Operação entre Órgãos, Fundos e Entidades Integrantes do Orçamento Fiscal e do Orçamento da Seguridade Social”.

De acordo com as afirmações, a sequência correta é

( ) A Receita Orçamentária de Operações de Crédito é classificada como Receita Corrente e não efetiva. ( ) A fase de execução da despesa denominada “em liquidação” tem registro contábil no patrimônio de acordo com ocorrência do fato gerador. ( ) Será considerado material de consumo aquele que, em uso normal, perder ou ter reduzidas as suas condições de funcionamento no prazo máximo de dois anos. ( ) A classificação funcional da despesa pode ser considerada como o menor nível de agregação da área de atuação do setor público, não guarda relação com a missão do órgão e deve seguir o padrão instituído pela respectiva esfera governamental. ( ) As receitas intraorçamentárias são registradas como contrapartida das despesas classificadas na Modalidade de Aplicação “91 – Aplicação Direta Decorrente de Operação entre Órgãos, Fundos e Entidades Integrantes do Orçamento Fiscal e do Orçamento da Seguridade Social”.

De acordo com as afirmações, a sequência correta é

Q2072294

Contabilidade Pública

As alterações que ocorrem em qualquer elemento do

patrimônio da entidade originadas por incorporações,

desincorporações ou baixas podem ou não alterar o

resultado patrimonial. Estas alterações são chamadas

de variações patrimoniais, que podem ser classificadas

em qualitativas (ou permutativas) e quantitativas, que

por sua vez se dividem em aumentativas e diminutivas.

Avalie as afirmações sobre tipos de alterações no patrimônio de uma entidade pública.

I – O registro contábil da depreciação de um bem, devidamente registrado no ativo da entidade, gera uma variação patrimonial qualitativa.

II – O recebimento de um tributo de um contribuinte no ano de 2022, cujo fato gerador ocorreu no ano de 2020, gera uma variação patrimonial qualitativa.

III – O pagamento de uma despesa em 2022, que foi devidamente inscrita em Restos a Pagar Processados de 2021, gera uma variação patrimonial qualitativa.

IV – O reconhecimento de uma dívida passiva gera um acréscimo no passivo e é exemplo de uma variação patrimonial quantitativa diminutiva, com a consequente redução da situação patrimonial líquida da entidade.

V – O pagamento de uma despesa pública orçamentária em 30/06/2022, cujo fato gerador ocorreu concomitantemente à liquidação em 31/03/2022, gera variação patrimonial quantitativa diminutiva, com redução da disponibilidade financeira da entidade.

Está correto apenas o que se afirma em

Avalie as afirmações sobre tipos de alterações no patrimônio de uma entidade pública.

I – O registro contábil da depreciação de um bem, devidamente registrado no ativo da entidade, gera uma variação patrimonial qualitativa.

II – O recebimento de um tributo de um contribuinte no ano de 2022, cujo fato gerador ocorreu no ano de 2020, gera uma variação patrimonial qualitativa.

III – O pagamento de uma despesa em 2022, que foi devidamente inscrita em Restos a Pagar Processados de 2021, gera uma variação patrimonial qualitativa.

IV – O reconhecimento de uma dívida passiva gera um acréscimo no passivo e é exemplo de uma variação patrimonial quantitativa diminutiva, com a consequente redução da situação patrimonial líquida da entidade.

V – O pagamento de uma despesa pública orçamentária em 30/06/2022, cujo fato gerador ocorreu concomitantemente à liquidação em 31/03/2022, gera variação patrimonial quantitativa diminutiva, com redução da disponibilidade financeira da entidade.

Está correto apenas o que se afirma em

Ano: 2023

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

CIMVALPI - MG

Prova:

FUNDEP (Gestão de Concursos) - 2023 - CIMVALPI - MG - Técnico em Contabilidade |

Q2069760

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada

ao Setor Público, a despesa orçamentária pública é o

conjunto de dispêndios realizados pelos entes públicos

para o funcionamento e manutenção dos serviços

públicos prestados à sociedade.

Com relação às classificações da despesa orçamentária pública, numere a COLUNA II de acordo com a COLUNA I, estabelecendo a relação dos termos com suas respectivas definições.

COLUNA I

1. Classificação institucional 2. Classificação funcional 3. Classificação programática

COLUNA II

( ) Segrega as dotações orçamentárias buscando responder basicamente à indagação “em que área” de ação governamental a despesa será realizada.

( ) Reflete a estrutura de alocação dos créditos orçamentários e está estruturada em dois níveis hierárquicos: órgão orçamentário e unidade orçamentária.

( ) Estruturada em programas orientados para a realização dos objetivos estratégicos definidos no Plano Plurianual (PPA) para o período de quatro anos.

Assinale a sequência correta.

Com relação às classificações da despesa orçamentária pública, numere a COLUNA II de acordo com a COLUNA I, estabelecendo a relação dos termos com suas respectivas definições.

COLUNA I

1. Classificação institucional 2. Classificação funcional 3. Classificação programática

COLUNA II

( ) Segrega as dotações orçamentárias buscando responder basicamente à indagação “em que área” de ação governamental a despesa será realizada.

( ) Reflete a estrutura de alocação dos créditos orçamentários e está estruturada em dois níveis hierárquicos: órgão orçamentário e unidade orçamentária.

( ) Estruturada em programas orientados para a realização dos objetivos estratégicos definidos no Plano Plurianual (PPA) para o período de quatro anos.

Assinale a sequência correta.

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências Contábeis - Tarde (Conhecimentos Específicos) |

Q2067175

Contabilidade Pública

De acordo com o Decreto nº 1.323/12, as despesas

orçamentárias são classificadas em correntes e de capital.

Assinale a opção que indica a distinção entre as despesas orçamentárias correntes e de capital.

Assinale a opção que indica a distinção entre as despesas orçamentárias correntes e de capital.

Ano: 2018

Banca:

COSEAC

Órgão:

Prefeitura de Maricá - RJ

Prova:

COSEAC - 2018 - Prefeitura de Maricá - RJ - Técnico em Contabilidade |

Q2062539

Contabilidade Pública

Há uma classificação orçamentária da despesa

que segrega as dotações orçamentárias, buscando

responder basicamente à indagação “em que área” de

ação governamental a despesa será realizada. Esta

classificação foi instituída pelo então Ministério do

Orçamento e Gestão, e é composta de um rol de

categorias prefixadas, que servem como agregador dos

gastos públicos por área de ação governamental nas

três esferas de Governo. Trata-se de uma classificação

independente dos programas e de aplicação comum e

obrigatória, no âmbito da União, dos Estados, do

Distrito Federal e dos Municípios, o que permite a

consolidação nacional dos gastos do setor público.

Trata-se da seguinte classificação orçamentária da

despesa:

Ano: 2019

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

SAAE de Itabira - MG

Prova:

FUNDEP (Gestão de Concursos) - 2019 - SAAE de Itabira - MG - Contador |

Q2062362

Contabilidade Pública

Sobre as classificações das despesas orçamentárias,

considere as afirmativas a seguir.

I. A classificação da despesa orçamentária por natureza reflete a estrutura de alocação dos créditos orçamentários e está estruturada em dois níveis hierárquicos: órgão orçamentário e unidade orçamentária. II. A classificação funcional segrega as dotações orçamentárias em funções e subfunções, buscando responder basicamente à indagação a respeito de em que área de ação governamental a despesa será realizada. III. Dentro da classificação por estrutura programática as ações são operações das quais resultam produtos (bens ou serviços), que contribuem para atender ao objetivo de um programa.

Está(ão) correta(s) a(s) afirmativa(s):

I. A classificação da despesa orçamentária por natureza reflete a estrutura de alocação dos créditos orçamentários e está estruturada em dois níveis hierárquicos: órgão orçamentário e unidade orçamentária. II. A classificação funcional segrega as dotações orçamentárias em funções e subfunções, buscando responder basicamente à indagação a respeito de em que área de ação governamental a despesa será realizada. III. Dentro da classificação por estrutura programática as ações são operações das quais resultam produtos (bens ou serviços), que contribuem para atender ao objetivo de um programa.

Está(ão) correta(s) a(s) afirmativa(s):

Ano: 2022

Banca:

UFMT

Órgão:

Prefeitura de Nobres - MT

Prova:

UFMT - 2022 - Prefeitura de Nobres - MT - Técnico Administrativo Educacional |

Q2057897

Contabilidade Pública

Dentre as compras previstas para a escola, assinale a alternativa que apresenta uma aquisição cuja

classificação por natureza da despesa, na categoria econômica, é de despesa corrente.

Ano: 2018

Banca:

FUNDATEC

Órgão:

Prefeitura de Eldorado do Sul - RS

Prova:

FUNDATEC - 2018 - Prefeitura de Eldorado do Sul - RS - Contador |

Q2057689

Contabilidade Pública

De acordo com as normas aplicadas à contabilidade pública, quanto à classificação

da despesa para fins orçamentários, como se classificam aquelas que não contribuem, diretamente,

para a formação ou aquisição de um bem de capital?

Ano: 2022

Banca:

FUNATEC

Órgão:

Câmara de Presidente Dutra - MA

Prova:

FUNATEC - 2022 - Câmara de Presidente Dutra - MA - Analista Contábil |

Q2054296

Contabilidade Pública

Assinale a assertiva que contém apenas

despesas de Capital:

Ano: 2017

Banca:

COVEST-COPSET

Órgão:

UFPE

Prova:

COVEST-COPSET - 2017 - UFPE - Técnico em Contabilidade |

Q2053593

Contabilidade Pública

Conforme as normas da classificação orçamentária, os

empenhos de “Diárias” devem ser realizados em:

Ano: 2017

Banca:

COVEST-COPSET

Órgão:

UFPE

Prova:

COVEST-COPSET - 2017 - UFPE - Técnico em Contabilidade |

Q2053587

Contabilidade Pública

A aquisição de um terreno para a construção da sede

de uma entidade púbica é classificada como uma

despesa orçamentária:

Ano: 2017

Banca:

COVEST-COPSET

Órgão:

UFPE

Prova:

COVEST-COPSET - 2017 - UFPE - Técnico em Contabilidade |

Q2053586

Contabilidade Pública

A classificação orçamentária da Despesa “7.7.99.99”,

corresponde a:

Q2052167

Contabilidade Pública

Sobre Ingressos e Dispêndios na

administração pública, assinale a opção que

completa CORRETAMENTE a afi rmação a

seguir:

O pagamento de salário e o(a) _________________correspondem a uma despesa efetiva; aquisição de bens móveis é despesa______________e ___________________é ingresso extraorçamentário.

O pagamento de salário e o(a) _________________correspondem a uma despesa efetiva; aquisição de bens móveis é despesa______________e ___________________é ingresso extraorçamentário.

Ano: 2020

Banca:

CONTEMAX

Órgão:

Prefeitura de Mataraca - PB

Prova:

CONTEMAX - 2020 - Prefeitura de Mataraca - PB - Contador |

Q2048018

Contabilidade Pública

A classificação __________ segrega as

dotações orçamentárias em funções e subfunções,

buscando responder basicamente à indagação “em

que área” de ação governamental a despesa será

realizada.

Analise a alternativa que preenche corretamente a lacuna do texto:

Analise a alternativa que preenche corretamente a lacuna do texto:

Ano: 2019

Banca:

FEMA

Órgão:

Prefeitura de Alegria - RS

Prova:

FEMA - 2019 - Prefeitura de Alegria - RS - Contador |

Q2047652

Contabilidade Pública

Classificam-se como _________________ as dotações para manutenção de serviços anteriormente criados,

inclusive as destinadas a atender a obras de conservação e adaptação de bens imóveis.

Ano: 2019

Banca:

FEMA

Órgão:

Prefeitura de Alegria - RS

Prova:

FEMA - 2019 - Prefeitura de Alegria - RS - Contador |

Q2047643

Contabilidade Pública

São despesas orçamentárias com a aquisição de imóveis ou bens de capital já em utilização; aquisição de

títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação

não importe aumento do capital; e com a constituição ou aumento do capital de empresas, além de outras despesas

classificáveis neste grupo:

Ano: 2023

Banca:

FCM

Órgão:

Prefeitura de Contagem - MG

Prova:

FCM - 2023 - Prefeitura de Contagem - MG - Analista Fazendário |

Q2042723

Contabilidade Pública

Analise as asserções a seguir e a relação proposta entre elas.

I - Os recursos financeiros oriundos do cancelamento de despesas inscritas em restos a pagar não podem ser reconhecidos como receita orçamentária

PORQUE

II - trata-se de restabelecimento de saldo de disponibilidade comprometida, originária de receitas arrecadadas em exercícios anteriores, e não de uma nova receita a ser registrada.

Sobre as asserções é correto afirmar que

I - Os recursos financeiros oriundos do cancelamento de despesas inscritas em restos a pagar não podem ser reconhecidos como receita orçamentária

PORQUE

II - trata-se de restabelecimento de saldo de disponibilidade comprometida, originária de receitas arrecadadas em exercícios anteriores, e não de uma nova receita a ser registrada.

Sobre as asserções é correto afirmar que

Q2038207

Contabilidade Pública

As receitas e despesas públicas devem ser

classificadas conforme a origem dos recursos

ou sua destinação. Tal segregação se faz

necessária em virtude do acompanhamento

orçamentário exigido pela legislação. Sobre a

classificação de receitas e despesas públicas,

assinale a única alternativa correta: