Questões de Concurso

Sobre classificação da despesa orçamentária em contabilidade pública em contabilidade pública

Foram encontradas 1.028 questões

Julgue o seguinte item, relativo a conceitos, etapas e estágios das despesas e receitas públicas que devem ser considerados no âmbito do governo do estado de Pernambuco.

Para ser efetivada, a despesa orçamentária depende de

autorização legislativa na forma de consignação de dotação

orçamentária.

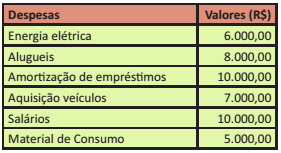

Considere as despesas descritas no quadro a seguir:

As despesas que, no momento da execução, NÃO representam

redução do saldo patrimonial, por serem despesas de capital,

totalizam:

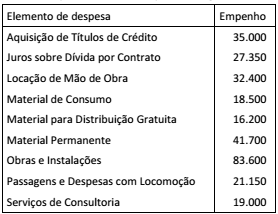

Considerando a classificação orçamentária, o valor das despesas correntes é de:

As seguintes despesas não se enquadram no grupo de despesas com pessoal:

Com base em um contrato continuado de serviço de manutenção de aparelhos com o fornecimento de peças incluso no mesmo contrato, sem distinção dos objetos de gasto no Setor Público, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. O elemento de despesa tem por finalidade identificar os objetos de gasto, tais como vencimentos e vantagens fixas, juros, diárias, material de consumo, serviços de terceiros prestados sob qualquer forma e outros de que a administração pública se serve para a consecução de seus fins.

II. Para a emissão do empenho, deve-se identificar o objeto do gasto, que, no caso, é a prestação de serviços com base no contrato de manutenção de aparelhos, já que não é possível no contrato fazer a distinção entre os objetos de gasto.

III. É desnecessária a emissão de dois empenhos, sendo emitido apenas um na Natureza da Despesa, pois o fornecimento de peças está incluso e não altera o valor do contrato.

A sequência CORRETA é: