Questões de Concurso

Sobre classificação da despesa orçamentária em contabilidade pública em contabilidade pública

Foram encontradas 1.028 questões

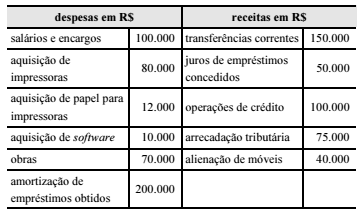

Durante um mês de um exercício financeiro, um ente

registrou as seguintes operações relativas ao caixa.

Com base nas informações constantes na tabela apresentada,

é correto afirmar que os valores referentes às despesas correntes e

às receitas de capital são, respectivamente,

Após o pagamento de juros de dívida vinda de exercícios anteriores, o gestor de determinado município baiano, verificando que ainda havia disponibilidade de receita, resolveu destinar recursos para a amortização da referida dívida.

Nessa situação hipotética, as despesas orçamentárias para o pagamento dos juros da dívida e para a amortização dessa dívida classificam-se, respectivamente, como

A natureza da ______________ orçamentária busca identificar a origem do recurso segundo seu fato gerador. Existe, ainda, a necessidade de identificar a _______________ dos recursos arrecadados. Para tanto, a classificação por fonte/destinação de recursos identifica se os recursos são vinculados ou não e, no caso dos vinculados, pode indicar a sua ____________.

Indique a alternativa cuja sequência preenche as lacunas acima.

1) 319004 2) 329021 3) 449051 4) 339030

As despesas que pertencem aos grupos pessoal e outras despesas correntes, respectivamente, são as indicadas nos itens:

Para fins contábeis, a despesa orçamentária pode ser classificada, quanto ao impacto na situação patrimonial líquida, em efetiva e não efetiva.

Um exemplo de despesa cujo registro inicial representa redução efetiva do patrimônio da entidade pública é:

Embora todo gasto público seja comumente chamado de despesa, nem sempre o gasto causa redução no patrimônio da entidade, mas apenas uma mutação, ou seja, uma despesa não efetiva.

Constitui um exemplo de despesa corrente não efetiva:

O Quadro I a seguir apresenta as receitas tributárias realizadas do Estado Fênix, relativas ao exercício 20X1, extraídas do Balanço Orçamentário do ente.

Esse texto diz respeito

Em relação à despesa orçamentária, julgue o próximo item.

Segundo a classificação programática da despesa orçamentária,

o projeto é um instrumento de programação utilizado para

alcançar o objetivo de um programa e envolve um conjunto de

operações que se realizam de modo contínuo e permanente e

de que resulta um produto ou serviço necessário à manutenção

da ação de governo.

Em relação à despesa orçamentária, julgue o próximo item.

Na classificação funcional da despesa orçamentária, a função,

via de regra, relaciona-se com a missão institucional do órgão,

e a subfunção deve evidenciar cada área da atuação

governamental.