Questões de Concurso

Sobre classificação da despesa orçamentária em contabilidade pública em contabilidade pública

Foram encontradas 1.028 questões

Sobre a renúncia da receita, analisar os itens abaixo:

I. A renúncia compreende anistia, remissão, subsídio, crédito presumido, concessão de isenção em caráter não geral, alteração de alíquota ou modificação de base de cálculo que implique redução discriminada de tributos ou contribuições, e outros benefícios que correspondam a tratamento diferenciado.

II. A concessão ou ampliação de incentivo ou benefício de natureza tributária da qual decorra renúncia de receita deverá estar acompanhada de estimativa do impacto orçamentário-financeiro no exercício seguinte em que iniciar sua vigência.

III. O disposto no artigo que se refere à Lei da Responsabilidade Fiscal sobre a renuncia da receita não se aplica ao cancelamento de débito cujo montante seja inferior ao dos respectivos custos de cobrança.

Está(ão) CORRETO(S):

No que tange às despesas públicas, analisar os itens abaixo:

I. Deve-se entender por modalidades de aplicação as formas pelas quais os gastos serão realizados, ou seja, se corresponderão à transferência de recursos para que outros órgãos e entidades, públicos ou privados, no país ou no exterior, os realizem, ou se serão aplicados diretamente pelas unidades detentoras dos créditos orçamentários.

II. O elemento de despesa tem por finalidade identificar os objetos de gasto, tais como vencimentos e vantagens fixas, juros, diárias, material de consumo, serviços de terceiros prestados sob qualquer forma, subvenções sociais, obras e instalações, equipamentos e material permanente, auxílios, amortização e outros de que a administração pública se serve para consecução de seus fins.

III. Despesas com o planejamento e a execução de obras, inclusive com a aquisição de imóveis considerados necessários à realização destas últimas, e com a aquisição de instalações, equipamentos e material permanente são classificadas como inversões financeiras.

Está(ão) CORRETO(S):

As despesas de exercícios encerrados, devidamente reconhecidas pela autoridade competente, poderão ser pagas por dotação de despesas de exercícios anteriores, compreendidas em algumas categorias. Com base nisso, marcar C para as afirmativas Certas, E para as Erradas e, após, assinalar a alternativa que apresenta a sequência CORRETA:

( ) Despesas de exercícios encerrados, para as quais o orçamento respectivo consignava crédito próprio, com saldo suficiente para atendê-las e que não se tenham processado na época própria.

( ) Despesas de Restos a Pagar com prescrição interrompida, desde que o crédito respectivo não tenha sido convertido em renda.

( ) Compromissos reconhecidos pela autoridade competente, ainda que não tenha sido prevista a dotação orçamentária própria ou não tenha esta deixado saldo no exercício respectivo, mas que pudessem ser atendidos em face da legislação vigente.

Com relação a orçamento público, julgue o próximo item.

Gastos com obras de conservação de bens imóveis são

considerados inversões financeiras e devem ser classificados

na categoria econômica das despesas correntes.

Atenção: Para responder a questão, utilize as informações abaixo e as da Lei nº 4.320/1964.

Em 09/08/2018, o ordenador de despesas de um ente público estadual empenhou despesa no valor de R$ 6.500,00 referente à

aquisição de material de construção para reparos em imóveis. O fornecedor, atendendo as cláusulas contratuais, entregou o material

em 16/08/2018, data em que a despesa foi liquidada. A despesa foi paga em 10/09/2018 pelo valor total do empenho.

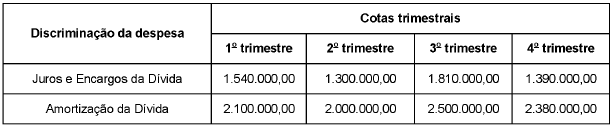

O quadro de cotas trimestrais, abaixo, apresenta a programação da despesa com Juros e Encargos da Dívida e Amortização da

Dívida para o exercício financeiro de 2018, para um determinado ente público estadual, sendo que os valores estão em reais:

O quadro de cotas trimestrais referente à programação da despesa foi elaborado com base

Considere as informações abaixo, extraídas do Orçamento da Despesa de um determinado ente público:

28 - Encargos Especiais........................................................................................ R$ 1.890.000.00.

841 - Refinanciamento da Dívida Interna............................................................... R$ 875.000,00.

Os dois itens são, respectivamente,

No que se refere aos aspectos de contabilidade pública, julgue o item subsequente.

Na estrutura funcional da despesa, uma ação de governo consiste em um instrumento de programação do qual resulta um produto que concorre para a expansão ou o aperfeiçoamento do programa de trabalho do governo.

A tabela a seguir é parte de um documento destinado à prestação de contas de um ente federativo. O documento foi submetido à análise de um auditor, que identificou incorreções nos dados prestados.

Tabela 1A8-I

A tabela a seguir apresenta informações sobre a execução orçamentária e financeira divulgadas, em 2017, por um município, não tendo sido inscritas as despesas em restos a pagar ao final do exercício.

Tabela 1A8-I

A tabela a seguir apresenta informações sobre a execução orçamentária e financeira divulgadas, em 2017, por um município, não tendo sido inscritas as despesas em restos a pagar ao final do exercício.