Questões de Concurso

Sobre classificação da despesa orçamentária em contabilidade pública em contabilidade pública

Foram encontradas 1.028 questões

INSTRUÇÃO: Com base nos dados abaixo, responda a questão.

INSTRUÇÃO: Com base nos dados abaixo, responda a questão.

Em geral, a despesa orçamentária efetiva é também classificada como despesa corrente, ou seja, aquela despesa que altera a situação líquida patrimonial da entidade pública. Entretanto, pode haver despesa corrente não efetiva, quando não altera a situação líquida patrimonial da entidade pública.

Assinale a opção que representa um exemplo de despesa corrente não efetiva.

Observe as colunas A e B:

A Categorias Econômicas das Despesas

1 - Despesas Correntes

2 - Despesas de Capital

B Subcategorias Econômicas das Receitas

( ) Subvenções sociais

( ) Amortização de dívida pública

( )Auxílios para inversões financeiras

( ) Salários do pessoal civil e militar

( ) Material de consumo

( )Juros da dívida pública

Enumere a coluna B, de modo que haja uma relação correta entre as Categorias Econômicas de Despesas (apresentados na coluna A) e as respectivas Subcategorias Econômicas de Despesas (apresentados na coluna B).

Assinale a alternativa que apresenta a sequência correta

desta correspondência entre a coluna A e a coluna B.

A Lei 4.320 /64, dentre outros assuntos, aborda conceitos de receitas e Despesas Públicas. Com relação às Despesas Públicas, analise as afirmativas abaixo, atribuindo-lhes valores Verdadeiro (V) ou Falso (F):

( ) A despesa pública pode ser classificada nas seguintes categorias econômicas: despesas orçamentárias e despesas extraorçamentárias.

( ) Classificam-se como Despesas de Custeio as dotações para manutenção de serviços anteriormente criados, inclusive as destinadas a atender a obras de conservação e adaptação de bens imóveis.

( ) As Despesas Orçamentárias Correntes são todas as despesas de operação das ações ou manutenção da existência da entidade pública.

( ) As Despesas Orçamentárias Correntes dividem-se em Despesas de Custeio Transferência de Capital.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

A Lei 4.320 /64, dentre outros assuntos, aborda conceitos de receitas e Despesas Públicas. Com relação às Receitas Públicas, analise as afirmativas abaixo, atribuindo-lhes valores Verdadeiro (V) ou Falso (F)

( ) São Receitas Correntes as recebidas de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em Despesas Correntes.

( ) São Receitas de Capital as provenientes da realização de recursos financeiros oriundos de constituição de dívidas; da conversão, em espécie, de bens e direitos; os recursos recebidos de outras pessoas de direito público ou privado, destinados a atender despesas classificáveis em Despesas de Capital.

( ) O superávit do Orçamento Corrente resultante do balanceamento dos totais das receitas e despesas correntes, deve resultar em um item de receita orçamentária.

( ) As Receitas Tributárias dividem-se em impostos, taxas e contribuições de melhorias.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

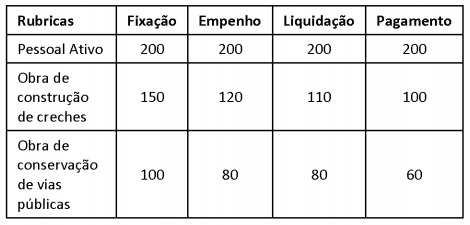

INSTRUÇÃO: Analise os dados na tabela abaixo e responda à questão.

Impostos e contribuições são espécies tributárias de receitas cuja finalidade é obter recursos financeiros para o Estado custear as atividades que lhe são correlatas. A respeito do tratamento contábil aplicável aos impostos e contribuições, julgue o item subsecutivo.

Caso um ente público apure um crédito decorrente de

recolhimento indevido de contribuições previdenciárias, o

reconhecimento desse crédito deverá acontecer no mesmo

exercício financeiro do pagamento do valor pago

indevidamente.

Com base nas informações das despesas públicas a seguir,

responda a questão.

Durante o exercício financeiro, diversos eventos são registrados pela contabilidade, os quais podem ou não ter efeito no patrimônio da entidade e, no caso das entidades públicas, grande parte desses eventos está relacionada a execução orçamentária.

Um evento que, ao mesmo tempo, afeta quantitativamente o patrimônio líquido e resulta da execução orçamentária é: