Questões de Concurso

Comentadas sobre classificação da receita orçamentária na contabilidade pública em contabilidade pública

Foram encontradas 93 questões

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Paulo Bento - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Paulo Bento - RS - Fiscal Tributário |

Q2397023

Contabilidade Pública

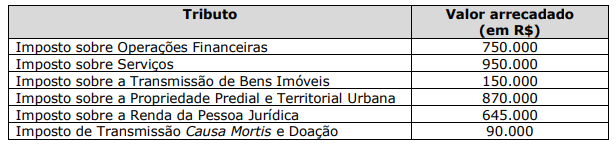

Em consulta a uma série de demonstrativos de arrecadação, referentes ao exercício

de 2021, um servidor ocupante do cargo de fiscal tributário deparou-se com os seguintes valores:

Assinale a alternativa que apresenta o total de impostos de competência municipal.

Assinale a alternativa que apresenta o total de impostos de competência municipal.

Ano: 2023

Banca:

FEPESE

Órgão:

CEASA-SC

Prova:

FEPESE - 2023 - CEASA-SC - Agente Técnico de Formação Superior I - Contador |

Q2290038

Contabilidade Pública

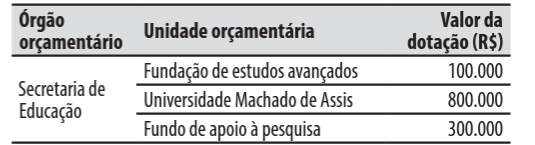

Ao elaborar seu orçamento, um ente da federação

alocou as dotações orçamentárias em uma estrutura

de dois níveis hierárquicos: órgão orçamentário e

unidade orçamentária.

Um exemplo dessa alocação está apresentado abaixo:

Nesse caso, as dotações orçamentárias do ente da federação foram alocadas de acordo com a classificação:

Um exemplo dessa alocação está apresentado abaixo:

Nesse caso, as dotações orçamentárias do ente da federação foram alocadas de acordo com a classificação:

Q2266121

Contabilidade Pública

De acordo com a NBC TSP 01 – Receita de Transação sem

Contraprestação, os empréstimos subsidiados são obtidos por

entidade em termos mais favoráveis que os de mercado.

Quando a entidade determina que as diferenças entre o preço transacionado e o valor justo do empréstimo no reconhecimento inicial é receita de transação sem contraprestação e quando a condição imposta sobre o ativo transferido resultar em obrigação presente, esta deve ser reconhecida como

Quando a entidade determina que as diferenças entre o preço transacionado e o valor justo do empréstimo no reconhecimento inicial é receita de transação sem contraprestação e quando a condição imposta sobre o ativo transferido resultar em obrigação presente, esta deve ser reconhecida como

Q2253745

Contabilidade Pública

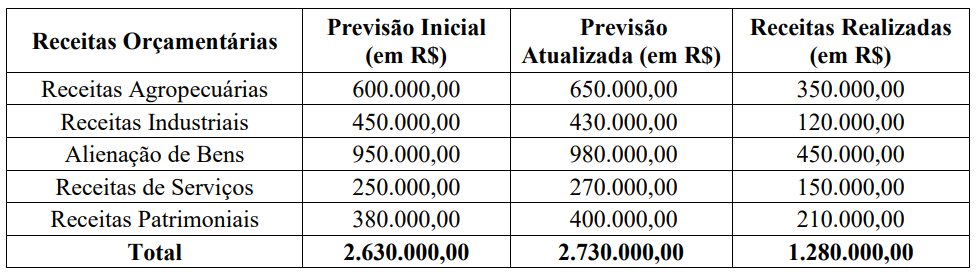

A Tabela a seguir apresenta a previsão (inicial e atualizada) anual das receitas orçamentárias de uma

Instituição Federal de Ensino, bem como as receitas arrecadas até o segundo trimestre de 2023.

Analise cada uma das receitas orçamentárias apresentadas. Em seguida, marque a alternativa que apresenta o valor total somente das receitas correntes realizadas no período:

Analise cada uma das receitas orçamentárias apresentadas. Em seguida, marque a alternativa que apresenta o valor total somente das receitas correntes realizadas no período:

Ano: 2023

Banca:

FGV

Órgão:

AL-MA

Prova:

FGV - 2023 - AL-MA - Técnico de Gestão Administrativa - Contador - Finanças Públicas |

Q2244847

Contabilidade Pública

As receitas do Governo Federal podem ser divididas em primárias

e financeiras.

Assinale a opção que indica, respectivamente, uma receita primária e uma receita financeira.

Assinale a opção que indica, respectivamente, uma receita primária e uma receita financeira.

Ano: 2023

Banca:

FGV

Órgão:

AL-MA

Prova:

FGV - 2023 - AL-MA - Técnico de Gestão Administrativa - Contador - Finanças Públicas |

Q2244846

Contabilidade Pública

Não devem ser reconhecidos como receita orçamentária os

recursos financeiros oriundos de

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228549

Contabilidade Pública

Julgue o item subsecutivo, a respeito dos procedimentos contábeis que orientam o registro contábil de responsabilidade pelas entidades do setor público.

Na contabilidade de ente público, a remuneração dos depósitos bancários vinculados deve ser identificada por meio da origem dos recursos ou por meio do controle das fontes financeiras dos recursos.

Na contabilidade de ente público, a remuneração dos depósitos bancários vinculados deve ser identificada por meio da origem dos recursos ou por meio do controle das fontes financeiras dos recursos.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Auditor do Tesouro Municipal |

Q2222029

Contabilidade Pública

Considerando que as informações precedentes sejam relativas ao demonstrativo financeiro de receitas e despesas de um ente da Federação no exercício de 2022, julgue o próximo item.

O valor das receitas de capital é de R$ 28.000.000.

O valor das receitas de capital é de R$ 28.000.000.

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214345

Contabilidade Pública

A classificação por fontes ou destinações de

recursos (FR) tem como objetivo agrupar receitas

que possuam as mesmas normas de aplicação na

despesa. Dessa forma, a estrutura de codificação

das FR a serem utilizadas pelos Estados, Distrito

Federal e Municípios, é composta de

I. codificação de três dígitos para especificação das fontes ou destinação de recursos, padronizada no intervalo de 000 e 499;

II. informação quanto ao exercício em que o recurso foi arrecadado;

III. informações adicionais que complementam a classificação por fonte ou destinação de recursos.

Em relação a essa composição, está correto o que se afirma em

I. codificação de três dígitos para especificação das fontes ou destinação de recursos, padronizada no intervalo de 000 e 499;

II. informação quanto ao exercício em que o recurso foi arrecadado;

III. informações adicionais que complementam a classificação por fonte ou destinação de recursos.

Em relação a essa composição, está correto o que se afirma em

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRF-MG

Prova:

Instituto Consulplan - 2023 - CRF-MG - Contador |

Q2194931

Contabilidade Pública

Texto associado

CONHECIMENTOS DO CARGO

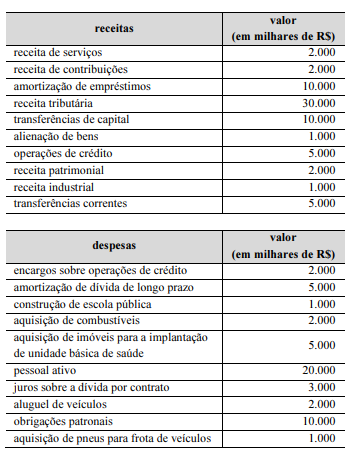

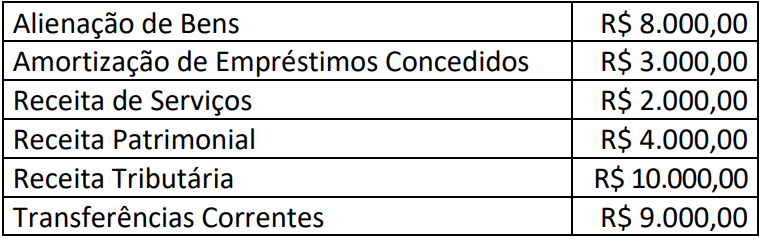

Um ente público apresentou as seguintes informações sobre receitas orçamentárias em 31/12/2022:

Considerando somente as informações apresentadas, o valor total das receitas por mutação patrimonial em 31/12/2022 corresponde a:

Considerando somente as informações apresentadas, o valor total das receitas por mutação patrimonial em 31/12/2022 corresponde a:

Ano: 2023

Banca:

FUNDATEC

Órgão:

IF Farroupilha - RS

Prova:

FUNDATEC - 2023 - IF Farroupilha - RS - Contador |

Q2174977

Contabilidade Pública

Texto associado

Para responder à questão, considere as previsões das Normas Brasileiras de

Contabilidade Aplicadas ao Setor Público – NBCASP.

Analise as assertivas a seguir, observando quais correspondem a indicadores que

podem fornecer evidências de que determinada combinação no setor público é uma fusão.

I. A contraprestação é paga por outras razões que não a de compensar aqueles que detêm direito aos ativos líquidos da operação transferida em razão da renúncia a esse direito.

II. A combinação é imposta por terceiro sem que qualquer das partes da combinação seja envolvida no processo de tomada de decisão.

III. A combinação está sujeita à aprovação dos cidadãos de cada uma das partes por meio de consultas à sociedade.

Quais estão corretas?

I. A contraprestação é paga por outras razões que não a de compensar aqueles que detêm direito aos ativos líquidos da operação transferida em razão da renúncia a esse direito.

II. A combinação é imposta por terceiro sem que qualquer das partes da combinação seja envolvida no processo de tomada de decisão.

III. A combinação está sujeita à aprovação dos cidadãos de cada uma das partes por meio de consultas à sociedade.

Quais estão corretas?

Q2159705

Contabilidade Pública

A fim de promover ações para atender as

demandas da Sociedade, particularmente em

relação à educação, saúde e segurança, o Estado

necessita de recursos financeiros. Nesse sentido,

o foco do estudo desenvolvido pela Contabilidade

Tributária é:

Ano: 2023

Banca:

FCM

Órgão:

IF Sul - MG

Prova:

FCM - 2023 - IF Sul - MG - Assistente em Administração |

Q2135425

Contabilidade Pública

A despesa pública orçamentária é o conjunto de dispêndios realizados pelos entes públicos para o funcionamento e a manutenção dos serviços públicos

prestados à sociedade.

A seguir são apresentados exemplos de pagamentos de despesas públicas orçamentárias. Informe se é verdadeiro (V) ou falso (F) cada exemplo.

( ) Aeronaves e embarcações adquiridas. ( ) Restos a pagar inscritos em exercícios anteriores. ( ) De alimentação, pousada e locomoção urbana de servidor público. ( ) Pensões civis pelo Regime Próprio de Previdência do Servidor – RPPS. ( ) Contribuições ao Regime Geral de Previdência Social referentes ao valor retido na folha de salários.

De acordo com as afirmações, a sequência correta é:

A seguir são apresentados exemplos de pagamentos de despesas públicas orçamentárias. Informe se é verdadeiro (V) ou falso (F) cada exemplo.

( ) Aeronaves e embarcações adquiridas. ( ) Restos a pagar inscritos em exercícios anteriores. ( ) De alimentação, pousada e locomoção urbana de servidor público. ( ) Pensões civis pelo Regime Próprio de Previdência do Servidor – RPPS. ( ) Contribuições ao Regime Geral de Previdência Social referentes ao valor retido na folha de salários.

De acordo com as afirmações, a sequência correta é:

Ano: 2023

Banca:

FCM

Órgão:

IF Sul - MG

Prova:

FCM - 2023 - IF Sul - MG - Assistente em Administração |

Q2135424

Contabilidade Pública

As receitas públicas orçamentárias são disponibilidades de recursos financeiros que ingressam durante o

exercício e que aumentam o saldo financeiro da instituição e são instrumentos por meio dos quais se viabiliza a execução das políticas públicas.

É INCORRETO afirmar que são exemplos de receitas públicas orçamentárias aquelas

É INCORRETO afirmar que são exemplos de receitas públicas orçamentárias aquelas

Ano: 2023

Banca:

FCM

Órgão:

IF Sul - MG

Prova:

FCM - 2023 - IF Sul - MG - Assistente em Administração |

Q2135422

Contabilidade Pública

A observância aos princípios orçamentários, enquanto

regras básicas, pode contribuir para a racionalidade, a

eficiência e a transparência aos processos de elaboração, execução e controle do orçamento público.

A respeito dos princípios orçamentários é correto afirmar que o princípio

A respeito dos princípios orçamentários é correto afirmar que o princípio

Ano: 2023

Banca:

FCM

Órgão:

IF Sul - MG

Prova:

FCM - 2023 - IF Sul - MG - Assistente em Administração |

Q2135421

Contabilidade Pública

A respeito da Contabilidade Aplicada ao Setor Público

e do controle orçamentário e financeiro, avalie as afirmações a seguir.

I - A Contabilidade Aplicada ao Setor Público compreende os aspectos orçamentário, patrimonial e fiscal, visando interpretar corretamente as informações contábeis.

II - O objeto da Contabilidade Aplicada ao Setor Público é o orçamento público e o registro e lançamento de todos os fatos que envolvem a movimentação de receitas e despesas orçamentárias.

III - As despesas públicas orçamentárias são aquelas que dependem de autorização do Poder Legislativo para sua realização, integram o orçamento público e estão sujeitas aos estágios de execução.

IV - As despesas públicas que não forem pagas no mesmo exercício financeiro em que foram empenhadas serão canceladas e novamente empenhadas no exercício seguinte na dotação orçamentária Despesas de Exercícios Anteriores (DEA).

Está correto apenas o que se afirma em

I - A Contabilidade Aplicada ao Setor Público compreende os aspectos orçamentário, patrimonial e fiscal, visando interpretar corretamente as informações contábeis.

II - O objeto da Contabilidade Aplicada ao Setor Público é o orçamento público e o registro e lançamento de todos os fatos que envolvem a movimentação de receitas e despesas orçamentárias.

III - As despesas públicas orçamentárias são aquelas que dependem de autorização do Poder Legislativo para sua realização, integram o orçamento público e estão sujeitas aos estágios de execução.

IV - As despesas públicas que não forem pagas no mesmo exercício financeiro em que foram empenhadas serão canceladas e novamente empenhadas no exercício seguinte na dotação orçamentária Despesas de Exercícios Anteriores (DEA).

Está correto apenas o que se afirma em

Ano: 2023

Banca:

FCM

Órgão:

IF Sul - MG

Prova:

FCM - 2023 - IF Sul - MG - Assistente em Administração |

Q2135420

Contabilidade Pública

O regime contábil constitui um sistema de escrituração contábil que define como serão registradas as

movimentações contábeis.

Avalie as afirmações a seguir sobre regimes contábeis adotados na Contabilidade Aplicada ao Setor Público.

I - Sob o enfoque orçamentário, o regime contábil adotado é misto, pois a receita orçamentária é reconhecida pelo Regime de Caixa e a despesa pelo Regime de Competência.

II - Sob o enfoque patrimonial, a receita e a despesa orçamentária são reconhecidas pela competência, portanto, o regime contábil adotado é o de Competência.

III - Sob o enfoque orçamentário, o regime contábil adotado é o de Caixa, pois tanto a receita quanto a despesa são reconhecidas quando de sua realização.

IV - Sob o enfoque patrimonial, o regime contábil adotado é misto, pois a receita orçamentária é reconhecida pelo Regime de Competência e a despesa pelo Regime de Caixa.

V - Sob o enfoque patrimonial, a receita e a despesa orçamentária são reconhecidas quando de sua realização, portanto, o regime contábil adotado é o de Caixa.

Está correto apenas o que se afirma em

Avalie as afirmações a seguir sobre regimes contábeis adotados na Contabilidade Aplicada ao Setor Público.

I - Sob o enfoque orçamentário, o regime contábil adotado é misto, pois a receita orçamentária é reconhecida pelo Regime de Caixa e a despesa pelo Regime de Competência.

II - Sob o enfoque patrimonial, a receita e a despesa orçamentária são reconhecidas pela competência, portanto, o regime contábil adotado é o de Competência.

III - Sob o enfoque orçamentário, o regime contábil adotado é o de Caixa, pois tanto a receita quanto a despesa são reconhecidas quando de sua realização.

IV - Sob o enfoque patrimonial, o regime contábil adotado é misto, pois a receita orçamentária é reconhecida pelo Regime de Competência e a despesa pelo Regime de Caixa.

V - Sob o enfoque patrimonial, a receita e a despesa orçamentária são reconhecidas quando de sua realização, portanto, o regime contábil adotado é o de Caixa.

Está correto apenas o que se afirma em

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Auditor de Controle Externo - Área Contábil |

Q2132244

Contabilidade Pública

A Receita Pública assume, na Administração Pública,

fundamental importância por estar envolvida em

situações singulares, como a sua distribuição e

destinação entre as esferas governamentais, o

estabelecimento de limites legais impostos pela Lei

de Responsabilidade Fiscal. Dessa forma, permite

estudos e análises acerca da carga tributária suportada

pelos diversos segmentos da sociedade.

A respeito desse assunto, assinale a alternativa CORRETA.

A respeito desse assunto, assinale a alternativa CORRETA.

Q2115777

Contabilidade Pública

Um tipo de controle importante para os entes públicos refere-se

à classificação por fontes ou destinações de recursos (FR), a qual

tem como objetivo agrupar receitas que possuam as mesmas

normas de aplicação na despesa.

Para atingir os objetivos dessa classificação, é necessário

observar que:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contabilidade |

Q2113220

Contabilidade Pública

Julgue o seguinte item, relativos às transferências voluntárias e aos créditos adicionais.

O reforço de um crédito especial deve dar-se pela regra prevista no respectivo crédito ou pela abertura de novos créditos especiais.

O reforço de um crédito especial deve dar-se pela regra prevista no respectivo crédito ou pela abertura de novos créditos especiais.