Questões de Concurso

Comentadas sobre contabilidade pública - noções introdutórias em contabilidade pública

Foram encontradas 159 questões

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229222

Contabilidade Pública

O registro de caráter orçamentário necessita de recurso

público previsto para sua realização e deve ser autorizado

pelo Poder Legislativo. Assinalar a alternativa que demonstra

um registro orçamentário:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228546

Contabilidade Pública

Com relação à estrutura conceitual da contabilidade aplicada ao setor público, julgue o próximo item.

O fluxo de caixa recebido pela entidade é um benefício

econômico gerado a partir do seu direito de uso do recurso.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228542

Contabilidade Pública

No que concerne à contabilidade aplicada ao setor público, julgue o item a seguir.

Reputa-se à contabilidade, essencial para o processo de

tomada de decisão, a competência para apurar os custos dos

serviços com o propósito de evidenciar os resultados da

gestão.

Ano: 2023

Banca:

IBADE

Órgão:

Prefeitura de Rio Branco - AC

Prova:

IBADE - 2023 - Prefeitura de Rio Branco - AC - Contador |

Q2212377

Contabilidade Pública

Os impostos e contribuições que devem ser reconhecidos

no período em que ocorrem os eventos que lhes dão

origem, independentemente do pagamento estão

pautados no:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRF-MG

Prova:

Instituto Consulplan - 2023 - CRF-MG - Contador |

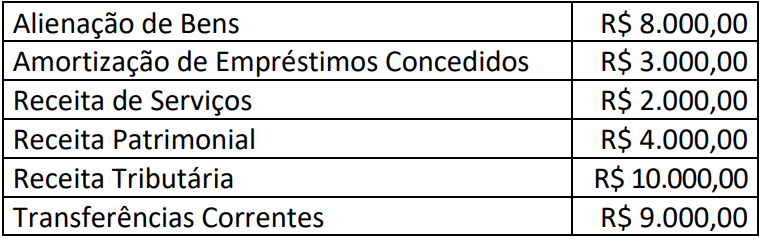

Q2194931

Contabilidade Pública

Texto associado

CONHECIMENTOS DO CARGO

Um ente público apresentou as seguintes informações sobre receitas orçamentárias em 31/12/2022:

Considerando somente as informações apresentadas, o valor total das receitas por mutação patrimonial em 31/12/2022 corresponde a:

Considerando somente as informações apresentadas, o valor total das receitas por mutação patrimonial em 31/12/2022 corresponde a:

Q2181283

Contabilidade Pública

Entre as bases de mensuração dos passivos,

considera-se como um valor de saída, observável e

específico para a entidade o

Ano: 2023

Banca:

FUNDATEC

Órgão:

IF Farroupilha - RS

Prova:

FUNDATEC - 2023 - IF Farroupilha - RS - Contador |

Q2174978

Contabilidade Pública

Texto associado

Para responder à questão, considere as previsões das Normas Brasileiras de

Contabilidade Aplicadas ao Setor Público – NBCASP.

Em relação aos custos de empréstimos no setor público, assinale a alternativa

INCORRETA.

Q2166922

Contabilidade Pública

Nas entidades públicas, a manutenção de ativos e passivos tem

objetivos e algumas características diversas em relação a

entidades privadas com fins lucrativos.

No contexto do passivo como elemento patrimonial, à luz da

Estrutura Conceitual para elaboração e divulgação de informação

contábil de propósito geral pelas entidades do setor público, é

correto afirmar que:

Ano: 2023

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

UFJF

Prova:

FUNDEP (Gestão de Concursos) - 2023 - UFJF - Técnico em Contabilidade |

Q2166358

Contabilidade Pública

Sobre o princípio orçamentário da totalidade,

é correto afirmar:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Contador |

Q2164484

Contabilidade Pública

Em relação ao orçamento público, marque V para as afirmativas verdadeiras e F para as falsas.

( ) A execução orçamentária e a financeira ocorrem concomitantemente por estarem atreladas uma a outra. Havendo orçamento e não existindo o financeiro, não poderá ocorrer a despesa. Por outro lado, pode haver recurso financeiro, mas não se poderá gastá-lo, se não houver a disponibilidade orçamentária.

( ) Pode-se definir execução orçamentária como sendo a utilização dos créditos consignados no Orçamento.

( ) Entende-se como execução financeira a utilização de recursos financeiros, visando atender à realização dos projetos e/ou atividades atribuídas às Unidades Orçamentárias pelo Orçamento.

( ) Todo o processo orçamentário tem sua obrigatoriedade estabelecida na Constituição Federal, que determina a necessidade do planejamento das ações de governo.

A sequência está correta em

( ) A execução orçamentária e a financeira ocorrem concomitantemente por estarem atreladas uma a outra. Havendo orçamento e não existindo o financeiro, não poderá ocorrer a despesa. Por outro lado, pode haver recurso financeiro, mas não se poderá gastá-lo, se não houver a disponibilidade orçamentária.

( ) Pode-se definir execução orçamentária como sendo a utilização dos créditos consignados no Orçamento.

( ) Entende-se como execução financeira a utilização de recursos financeiros, visando atender à realização dos projetos e/ou atividades atribuídas às Unidades Orçamentárias pelo Orçamento.

( ) Todo o processo orçamentário tem sua obrigatoriedade estabelecida na Constituição Federal, que determina a necessidade do planejamento das ações de governo.

A sequência está correta em

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Nova Mutum - MT

Prova:

SELECON - 2023 - Prefeitura de Nova Mutum - MT - Contador |

Q2161384

Contabilidade Pública

Segundo o MCASP, os princípios orçamentários visam a

estabelecer diretrizes norteadoras básicas, a fim de conferir

racionalidade, eficiência e transparência para os processos de

elaboração, execução e controle do orçamento público. A abertura

de crédito extraordinário, em situações como a da pandemia

causada pelo coronavírus,é uma exceção ao princípio da:

Q2159720

Contabilidade Pública

Complete as lacunas do texto:

“Corresponde ao período em que se executa o orçamento”. Estamos nos referindo ao................ Por outro lado, o................................, corresponde ao período durante o qual, se exercem todas as atividades administrativas e financeiras relativas à execução do orçamento. Os termos que completam, adequadamente, o trecho acima são, respectivamente:

“Corresponde ao período em que se executa o orçamento”. Estamos nos referindo ao................ Por outro lado, o................................, corresponde ao período durante o qual, se exercem todas as atividades administrativas e financeiras relativas à execução do orçamento. Os termos que completam, adequadamente, o trecho acima são, respectivamente:

Q2159705

Contabilidade Pública

A fim de promover ações para atender as

demandas da Sociedade, particularmente em

relação à educação, saúde e segurança, o Estado

necessita de recursos financeiros. Nesse sentido,

o foco do estudo desenvolvido pela Contabilidade

Tributária é:

Q2144626

Contabilidade Pública

A contabilidade pública, através de seu

órgão normativo, cada vez mais, vem

sistematicamente, introduzindo processos

utilizados na contabilidade das empresas

privadas. Particularmente, no que diz respeito ao

reconhecimento da despesa sobre o enfoque

patrimonial. Um dos aspectos abaixo listados NÃO

está alinhado ao reconhecimento da despesa

sobre o enfoque patrimonial. Trata-se do(da):

Ano: 2023

Banca:

FCM

Órgão:

IF Sul - MG

Prova:

FCM - 2023 - IF Sul - MG - Assistente em Administração |

Q2135426

Contabilidade Pública

Registrar e evidenciar com qualidade os atos e fatos

contábeis de modo a atender as necessidades dos diversos usuários da informação se tornou algo cada vez

mais imprescindível à ciência contábil, que no Brasil

vem passando por significativas transformações rumo

à convergência aos padrões internacionais.

A respeito da Contabilidade Aplicada ao Setor Público é correto afirmar que seu objeto é o (a)

A respeito da Contabilidade Aplicada ao Setor Público é correto afirmar que seu objeto é o (a)

Ano: 2023

Banca:

FCM

Órgão:

IF Sul - MG

Prova:

FCM - 2023 - IF Sul - MG - Assistente em Administração |

Q2135425

Contabilidade Pública

A despesa pública orçamentária é o conjunto de dispêndios realizados pelos entes públicos para o funcionamento e a manutenção dos serviços públicos

prestados à sociedade.

A seguir são apresentados exemplos de pagamentos de despesas públicas orçamentárias. Informe se é verdadeiro (V) ou falso (F) cada exemplo.

( ) Aeronaves e embarcações adquiridas. ( ) Restos a pagar inscritos em exercícios anteriores. ( ) De alimentação, pousada e locomoção urbana de servidor público. ( ) Pensões civis pelo Regime Próprio de Previdência do Servidor – RPPS. ( ) Contribuições ao Regime Geral de Previdência Social referentes ao valor retido na folha de salários.

De acordo com as afirmações, a sequência correta é:

A seguir são apresentados exemplos de pagamentos de despesas públicas orçamentárias. Informe se é verdadeiro (V) ou falso (F) cada exemplo.

( ) Aeronaves e embarcações adquiridas. ( ) Restos a pagar inscritos em exercícios anteriores. ( ) De alimentação, pousada e locomoção urbana de servidor público. ( ) Pensões civis pelo Regime Próprio de Previdência do Servidor – RPPS. ( ) Contribuições ao Regime Geral de Previdência Social referentes ao valor retido na folha de salários.

De acordo com as afirmações, a sequência correta é:

Ano: 2023

Banca:

FCM

Órgão:

IF Sul - MG

Prova:

FCM - 2023 - IF Sul - MG - Assistente em Administração |

Q2135424

Contabilidade Pública

As receitas públicas orçamentárias são disponibilidades de recursos financeiros que ingressam durante o

exercício e que aumentam o saldo financeiro da instituição e são instrumentos por meio dos quais se viabiliza a execução das políticas públicas.

É INCORRETO afirmar que são exemplos de receitas públicas orçamentárias aquelas

É INCORRETO afirmar que são exemplos de receitas públicas orçamentárias aquelas

Ano: 2023

Banca:

FCM

Órgão:

IF Sul - MG

Prova:

FCM - 2023 - IF Sul - MG - Assistente em Administração |

Q2135422

Contabilidade Pública

A observância aos princípios orçamentários, enquanto

regras básicas, pode contribuir para a racionalidade, a

eficiência e a transparência aos processos de elaboração, execução e controle do orçamento público.

A respeito dos princípios orçamentários é correto afirmar que o princípio

A respeito dos princípios orçamentários é correto afirmar que o princípio

Ano: 2023

Banca:

FCM

Órgão:

IF Sul - MG

Prova:

FCM - 2023 - IF Sul - MG - Assistente em Administração |

Q2135421

Contabilidade Pública

A respeito da Contabilidade Aplicada ao Setor Público

e do controle orçamentário e financeiro, avalie as afirmações a seguir.

I - A Contabilidade Aplicada ao Setor Público compreende os aspectos orçamentário, patrimonial e fiscal, visando interpretar corretamente as informações contábeis.

II - O objeto da Contabilidade Aplicada ao Setor Público é o orçamento público e o registro e lançamento de todos os fatos que envolvem a movimentação de receitas e despesas orçamentárias.

III - As despesas públicas orçamentárias são aquelas que dependem de autorização do Poder Legislativo para sua realização, integram o orçamento público e estão sujeitas aos estágios de execução.

IV - As despesas públicas que não forem pagas no mesmo exercício financeiro em que foram empenhadas serão canceladas e novamente empenhadas no exercício seguinte na dotação orçamentária Despesas de Exercícios Anteriores (DEA).

Está correto apenas o que se afirma em

I - A Contabilidade Aplicada ao Setor Público compreende os aspectos orçamentário, patrimonial e fiscal, visando interpretar corretamente as informações contábeis.

II - O objeto da Contabilidade Aplicada ao Setor Público é o orçamento público e o registro e lançamento de todos os fatos que envolvem a movimentação de receitas e despesas orçamentárias.

III - As despesas públicas orçamentárias são aquelas que dependem de autorização do Poder Legislativo para sua realização, integram o orçamento público e estão sujeitas aos estágios de execução.

IV - As despesas públicas que não forem pagas no mesmo exercício financeiro em que foram empenhadas serão canceladas e novamente empenhadas no exercício seguinte na dotação orçamentária Despesas de Exercícios Anteriores (DEA).

Está correto apenas o que se afirma em

Ano: 2023

Banca:

FCM

Órgão:

IF Sul - MG

Prova:

FCM - 2023 - IF Sul - MG - Assistente em Administração |

Q2135420

Contabilidade Pública

O regime contábil constitui um sistema de escrituração contábil que define como serão registradas as

movimentações contábeis.

Avalie as afirmações a seguir sobre regimes contábeis adotados na Contabilidade Aplicada ao Setor Público.

I - Sob o enfoque orçamentário, o regime contábil adotado é misto, pois a receita orçamentária é reconhecida pelo Regime de Caixa e a despesa pelo Regime de Competência.

II - Sob o enfoque patrimonial, a receita e a despesa orçamentária são reconhecidas pela competência, portanto, o regime contábil adotado é o de Competência.

III - Sob o enfoque orçamentário, o regime contábil adotado é o de Caixa, pois tanto a receita quanto a despesa são reconhecidas quando de sua realização.

IV - Sob o enfoque patrimonial, o regime contábil adotado é misto, pois a receita orçamentária é reconhecida pelo Regime de Competência e a despesa pelo Regime de Caixa.

V - Sob o enfoque patrimonial, a receita e a despesa orçamentária são reconhecidas quando de sua realização, portanto, o regime contábil adotado é o de Caixa.

Está correto apenas o que se afirma em

Avalie as afirmações a seguir sobre regimes contábeis adotados na Contabilidade Aplicada ao Setor Público.

I - Sob o enfoque orçamentário, o regime contábil adotado é misto, pois a receita orçamentária é reconhecida pelo Regime de Caixa e a despesa pelo Regime de Competência.

II - Sob o enfoque patrimonial, a receita e a despesa orçamentária são reconhecidas pela competência, portanto, o regime contábil adotado é o de Competência.

III - Sob o enfoque orçamentário, o regime contábil adotado é o de Caixa, pois tanto a receita quanto a despesa são reconhecidas quando de sua realização.

IV - Sob o enfoque patrimonial, o regime contábil adotado é misto, pois a receita orçamentária é reconhecida pelo Regime de Competência e a despesa pelo Regime de Caixa.

V - Sob o enfoque patrimonial, a receita e a despesa orçamentária são reconhecidas quando de sua realização, portanto, o regime contábil adotado é o de Caixa.

Está correto apenas o que se afirma em