Questões de Concurso

Sobre demonstração das mutações do patrimônio líquido - dmpl em contabilidade pública

Foram encontradas 83 questões

Julgue o item a seguir.

Na demonstração das mutações do patrimônio líquido, a

entidade deverá demonstrar, entre outras transações, as

modificações nas participações em não controladas e em

controladas que implicarem perda de controle.

( ) A situação patrimonial líquida é a diferença entre os ativos e os passivos após a inclusão de outros recursos e a dedução de outras obrigações, reconhecida no Balanço Patrimonial como patrimônio líquido.

( ) O resultado patrimonial do período é a diferença entre as variações patrimoniais aumentativas e diminutivas, apurada na Demonstração das Variações Patrimoniais, que evidencia o desempenho das entidades do setor público.

( ) A situação patrimonial líquida pode ser um montante positivo ou negativo.

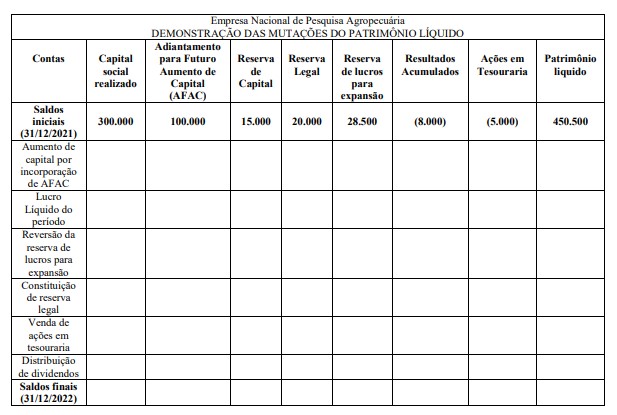

No decurso do exercício social de 2022, ocorreram os seguintes eventos que impactaram o patrimônio líquido da entidade:

Aumento de Capital Social por incorporação de AFAC no valor de R$ 50.000

Lucro Líquido do exercício no valor de R$ 188.000

Reversão da reserva de lucros para expansão no valor de R$ 16.500

Constituição de Reserva Legal no valor de R$ 12.000

Venda de ações em tesouraria pelo valor de R$ 5.000

Dividendos a distribuir no valor de R$ 88.000

Considerando os dados fornecidos e de acordo com o Manual de Contabilidade Aplicado ao Setor Público (9ª Edição), assinale a afirmativa correta acerca da Demonstração das Mutações do Patrimônio Líquido (DMPL) em 31/12/2022.

A respeito de contabilidade geral, julgue o item.

O patrimônio líquido de uma entidade do setor público

deve evidenciar seus resultados acumulados, que devem

englobar os resultados de todos os períodos anteriores;

o resultado patrimonial é a diferença positiva, em cada

período, entre as variações patrimoniais aumentativas e

diminutivas, evidenciada na demonstração do resultado

do exercício.

Julgue o item, relativo a demonstrações contábeis.

As demonstrações contábeis obrigatoriamente aplicadas

ao Setor Público, além das estabelecidas pela

Lei n.º 4.320/1964, são a demonstração das mutações do

patrimônio líquido e a demonstração dos fluxos de caixa.

Julgue o item que se segue, a respeito dos elementos que compõem o patrimônio público.

No patrimônio líquido, o resultado do período deve ser somado

com os resultados acumulados de períodos anteriores.

Julgue o item que se seguem, a respeito dos elementos que compõem o patrimônio público.

No patrimônio líquido, o resultado do período deve ser somado

com os resultados acumulados de períodos anteriores.

As Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) são compostas pelas demonstrações enumeradas pela Lei nº 4.320/1964, pelas demonstrações exigidas pela NBC T 16.6 – Demonstrações Contábeis e pelas demonstrações exigidas pela Lei Complementar nº 101/2000. (Manual de Contabilidade Aplicada ao Setor Público – 2017). Dentre as demonstrações contábeis relacionadas no referido Manual, as que são exigidas pelo Art. 101 da Lei nº 4.320/1964 são:

I. Balanço Orçamentário.

II. Balanço Financeiro.

III. Balanço Patrimonial.

IV. Demonstração das Mutações do Patrimônio Líquido (DMPL).

Quais estão INCORRETAS?