Questões de Concurso

Comentadas sobre demonstração das variações patrimoniais - dvp em contabilidade pública

Foram encontradas 53 questões

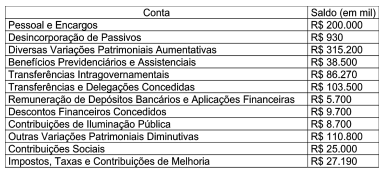

Sabendo que o saldo do grupo Contribuições é 20% menor que o do exercício anterior, o valor que foi apresentado no mesmo grupo na Demonstração das Variações Patrimoniais do exercício findado em 31/12/2021 e o resultado patrimonial do exercício serão de:

Acerca de orçamento e contabilidade pública, julgue o item.

A variação patrimonial diminutiva é reconhecida apenas no momento da emissão do empenho, instrumento que cria para o Estado uma obrigação de pagamento.

Na elaboração das demonstrações contábeis são utilizadas diferentes classes de contas definidas no Plano de Contas Aplicado ao Setor Público (PCASP).

Para a elaboração da Demonstração das Variações Patrimoniais (DVP), a entidade deve usar as classes de contas relativas a:

A partir desse contexto normativo, a Demonstração das Variações Patrimoniais (DVP):

De acordo com a Contabilidade Aplicada ao Setor Público (CASP) é importante compreender seus diferentes aspectos, de modo a interpretar corretamente as informações contábeis.

Nesse sentido, assinale a opção que indica os principais instrumentos que refletem o aspecto patrimonial da CASP.

Um servidor recém-empossado em uma entidade pública, com larga experiência anterior como contador em uma entidade privada, foi designado para analisar a DVP da entidade em que atua e apresentar suas considerações para composição do relatório de prestação de contas do exercício.

Na apresentação, o servidor foi bem assertivo em apontar elementos relevantes para análise e compreensão da DVP, dentre os quais destaca-se que:

( ) A situação patrimonial líquida pode ser um montante positivo ou negativo.

( ) O déficit patrimonial corresponde à diferença entre ativo e passivo não circulante em determinado período, sendo, nesse caso, o valor do passivo superior ao do ativo.

( ) A avaliação para definir se um item se enquadra na definição de ativo, passivo ou patrimônio líquido, deve ser realizada observando-se a sua essência e a realidade econômica e não apenas sua forma legal.

( ) Os ativos devem ser classificados como circulantes quando estiverem disponíveis para a realização imediata e tiverem a expectativa de realização até doze meses, após a data das demonstrações contábeis.

( ) As Variações Patrimoniais Aumentativas (VPA) correspondem aos aumentos ocorridos no ativo da entidade, não oriundos de contribuições dos proprietários, enquanto as Variações Patrimoniais Diminutivas (VPD) correspondem a diminuições no passivo da entidade, não oriundas de distribuições aos proprietários.

De acordo com as afirmações, a sequência correta é

Uma VPA é realizada no caso do recebimento efetivo de uma doação.

Não é possível reconhecer uma VPD após a liquidação da despesa orçamentária.

Na demonstração das variações patrimoniais, o resultado patrimonial do período é apurado pelo confronto entre as variações quantitativas aumentativas e diminutivas.

Com relação ao conceito, ao objeto, ao objetivo e ao campo de atuação da contabilidade pública e a variações patrimoniais, julgue o item.

A incorporação de um bem por doação é uma variação

ativa, independentemente da execução orçamentária.

Uma determinada prefeitura, no exercício financeiro de 2018, realizou as seguintes transações (valores em Reais)

Reconhecimento de impostos diretos 10.000,00

Doação de bens móveis a terceiros 5.000,00

Operações de crédito internas 20.000,00

Aluguéis de imóveis cedidos 2.500,00

Pagamento de servidores e encargos 25.000,00

Arrecadação de receitas tributárias 40.000,00

Apropriação da depreciação de imobilizados 7.500,00

Aquisição de mobiliários 12.500,00

Pagamento de serviços prestados por pessoa física 10.000,00

Baixa do almoxarifado de material para distribuição 3.750,00

Venda de imobilizado sem ganho patrimonial 7.500,00

Pagamento de juros e encargos de empréstimos obtidos 5.000,00

Recebimento da dívida ativa tributária 2.500,00

Pagamento de restos a pagar inscritos em 2017 7.000,00

Cancelamento de restos a pagar não processados 3.000,00

Em 31/12/2018, na elaboração da Demonstração das Variações Patrimoniais, o resultado patrimonial

corresponde a um: