Questões de Contabilidade Pública - Demonstração das Variações Patrimoniais - DVP para Concurso

Foram encontradas 893 questões

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Xavier - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Porto Xavier - RS - Fiscal Tributário |

Q3043276

Contabilidade Pública

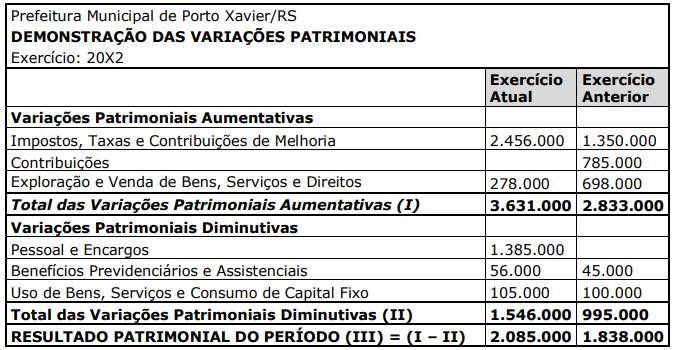

A Prefeitura Municipal de Porto Xavier/RS apresentou a seguinte Demonstração das

Variações Patrimoniais:

Considerando os valores apresentados, assinale a alternativa que indica os valores de Pessoal e Encargos de 20X1, e de Contribuições em 20X2, respectivamente.

Considerando os valores apresentados, assinale a alternativa que indica os valores de Pessoal e Encargos de 20X1, e de Contribuições em 20X2, respectivamente.

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Xavier - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Porto Xavier - RS - Fiscal Tributário |

Q3043272

Contabilidade Pública

A prefeitura de Porto Xavier/RS, ao elaborar a Demonstração das Variações

Patrimoniais, apresentou os seguintes valores:

• Impostos, Taxas e Contribuições de Melhoria – R$ 105.000.

• Benefícios Previdenciários e Assistenciais – R$ 56.000.

• Custo das Mercadorias e Produtos Vendidos, e dos Serviços Prestados – R$ 63.000.

• Transferências e Delegações Recebidas – R$ 73.000.

• Desvalorização e Perdas de Ativos e Incorporação de Passivos – R$ 13.000.

Considerando os valores apresentados, assinale a alternativa que indica o resultado patrimonial do período.

• Impostos, Taxas e Contribuições de Melhoria – R$ 105.000.

• Benefícios Previdenciários e Assistenciais – R$ 56.000.

• Custo das Mercadorias e Produtos Vendidos, e dos Serviços Prestados – R$ 63.000.

• Transferências e Delegações Recebidas – R$ 73.000.

• Desvalorização e Perdas de Ativos e Incorporação de Passivos – R$ 13.000.

Considerando os valores apresentados, assinale a alternativa que indica o resultado patrimonial do período.

Ano: 2024

Banca:

FUNCEPE

Órgão:

Prefeitura de General Sampaio - CE

Prova:

FUNCEPE - 2024 - Prefeitura de General Sampaio - CE - Auditor de Controle Interno |

Q3042759

Contabilidade Pública

Leia o excerto a seguir.

“O(A) _________________ evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.”

Assinale a alternativa que preenche corretamente a lacuna.

“O(A) _________________ evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.”

Assinale a alternativa que preenche corretamente a lacuna.

Ano: 2024

Banca:

AMEOSC

Órgão:

Prefeitura de Mondaí - SC

Prova:

AMEOSC - 2024 - Prefeitura de Mondaí - SC - Contador - Edital n° 50 |

Q3017558

Contabilidade Pública

As variações patrimoniais correspondem a transações que promovem alterações nos elementos patrimoniais da entidade pública influenciando seu resultado. Assinale a alternativa correspondente ao tipo de variação que compreende descontos obtidos, juros auferidos ou prêmio de resgate de título.

Ano: 2024

Banca:

Instituto JK

Órgão:

Prefeitura de São João do Paraíso - MA

Prova:

Instituto JK - 2024 - Prefeitura de São João do Paraíso - MA - Contador |

Q3006057

Contabilidade Pública

No contexto das variações patrimoniais na contabilidade pública, a prefeitura da cidade de São

Bento realizou diversas operações ao longo do mês de fevereiro de 2024. Os registros a seguir

detalham algumas das transações econômicas e financeiras. Analise a tabela e identifique qual

operação apresenta uma variação patrimonial quantitativa aumentativa.