Questões de Concurso

Sobre demonstração das variações patrimoniais - dvp em contabilidade pública

Foram encontradas 902 questões

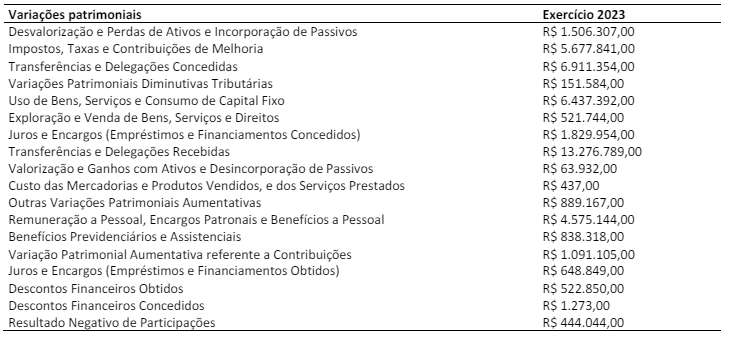

Um ente público extraiu as informações a seguir das Demonstrações das Variações Patrimoniais referente ao exercício de 2023:

Considerando somente as informações apresentadas, o resultado patrimonial referente ao exercício de 2023 evidenciará

I. Restos a pagar são aquelas despesas empenhadas, mas não pagas até o dia 31 de dezembro, distinguindo-se as processadas das não processadas.

II. As descentralizações de créditos orçamentários são aquelas transferências e/ou transposições que modificam a programação ou o valor das dotações orçamentárias, alterando a unidade orçamentária detentora do crédito orçamentário aprovado na lei.

III. As despesas de caráter orçamentário necessitam de recurso público previsto para sua realização e devem ser autorizados pelo Poder Legislativo, exceto quando se tratar de créditos adicionais do tipo extraordinário, os quais, por sua natureza, não carecem de determinação da origem de recursos para sua cobertura.

Está correto o que se afirma em

Considerando exclusivamente as informações apresentadas, bem como as normas e procedimentos para elaboração e evidenciação das demonstrações contábeis aplicadas ao setor público, é correto afirmar que, na Demonstração das Variações Patrimoniais, o Resultado Patrimonial do exercício de 2023 foi:

Acerca da conceituação, do objeto, do campo de aplicação e do enfoque patrimonial da contabilidade pública, julgue o item que se segue.

A contabilidade pública registra a previsão da receita e a

fixação da despesa e as alterações das rubricas orçamentárias

decorrentes da execução da receita e da despesa, faz a

comparação entre a previsão e a realização das receitas e

despesas e evidencia as variações do patrimônio público.

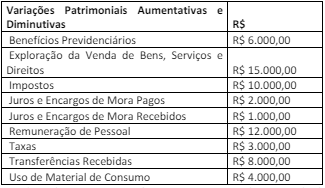

Um município apresentou as informações a seguir referentes ao exercício financeiro de 2023:

Considerando somente os dados apresentados, a Demonstração de

Variações Patrimoniais evidenciará um resultado patrimonial de

I - As variações patrimoniais são transações que promovem alterações nos elementos patrimoniais da entidade do setor público, mesmo em caráter compensatório, afetando, ou não, o seu resultado.

II - As variações patrimoniais que afetem o patrimônio líquido devem manter correlação com as respectivas contas patrimoniais.

III - Entende-se como variações qualitativas aquelas decorrentes de transações no setor público que aumentam ou diminuem o patrimônio líquido.

IV - Transações que envolvem valores de terceiros são aquelas em que a entidade do setor público responde como fiel depositária e que não afetam o seu patrimônio líquido.

Estão corretas as afirmativas:

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a doação de dinheiro recebida por uma entidade pública, sem condições atrelada à doação, dá origem a

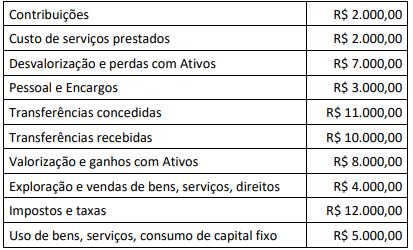

Considere que em determinado dia um Município registrou as seguintes operações: rendimentos de aplicação financeira no valor de R$ 10.000,00; compra de uma ambulância por R$ 150.000,00; despesa com o salário dos servidores públicos no total de R$ 500.000,00 e aquisição de material de consumo no valor de R$ 20.000,00. Com base nessas informações, pode-se dizer que, nesse dia, o patrimônio líquido do município:

Uma secretaria municipal adquiriu material de expediente no valor de R$ 59.500,00 em março de 2028. Considerando que esses materiais foram integralmente consumidos em junho de 2023, pode-se afirmar que esse consumo gerou reflexos:

Julgue o item subsequente, relativo ao balanço patrimonial, à demonstração das variações patrimoniais e à demonstração das mutações do patrimônio líquido.

A constituição ou a reversão de provisões pode ser

apresentada em notas explicativas à demonstração das

variações patrimoniais, desde que seus valores sejam

relevantes.

Informações para responder às questões 39 e 40.

Em 31/12/2021, para elaborar a Demonstração das Variações Patrimoniais (DVP) e a Demonstração do Fluxo de Caixa (DFC) um determinado ente federativo levou em consideração as seguintes transações realizadas durante o exercício financeiro, registradas na sua contabilidade:

Reconhecimento de Impostos a Receber | 100.000,00 |

Pagamento de pessoal e encarqos sociais | 90.000,00 |

Aquisição de móveis e utensílios | 18.000,00 |

Pagamento de juros e encargos sobre empréstimos | 45.000,00 |

Recebimento de cota-parte de transferências constitucionais | 80.000,00 |

Recebimento de impostos lançados no exercício | 90.000,00 |

Pagamento de serviços de terceiros - pessoa jurídica | 45.000,00 |

Apropriação de imóvel doado por terceiros | 16.000,00 |

Recebimento de arrendamentos | 20.000,00 |

Cancelamento de Restos a Pagar não processados | 13.500,00 |

Arrecadação de receitas de serviços | 30.000,00 |

Doação a terceiros de bens móveis | 9.000,00 |

Recebimento da dívida ativa tributária | 22.000,00 |

Recebimento de caucão em espécie | 4.000,00 |

Distribuição para uso de material de consumo do almoxarifado | 4.500,00 |

Apropriação da depreciação do imobilizado | 9.000,00 |

Venda de bens móveis | 27.000,00 |

Baixa do valor contábil liquido pela venda de bens móveis | 23.000,00 |

Inscrição no exercício de Restos a Pagar Processados | 22.500,00 |

Recebimento de Operação de Crédito interna | 120.000,00 |

Pagamento de Restos a Pagar de 2020 - material de consumo | 22.000,00 |

Amortizacão de operações de crédito externa | 180.000,00 |

Valores restituídos de caução em espécie a licitantes | 1.000,00 |

Informação Complementar - Nas Notas Explicativas anexas à DFC elaborada, ressaltava-se o fato de que os Depósitos Restituíveis e Valores Vinculados, embora em poder do ente público, não seriam utilizados por tal ente. |

O montante das Variações Patrimoniais Aumentativas, indicado na DVP, correspondia ao seguinte valor:

Tendo em vista as regras para as demonstrações contábeis do manual de contabilidade aplicado ao setor público (MCASP), e as receitas e despesas públicas, julgue o item seguinte.

A demonstração das variações patrimoniais de um órgão

público que não consolida balanços de outros entes não

exclui as contas intraorçamentárias.

Tendo em vista as regras para as demonstrações contábeis do manual de contabilidade aplicado ao setor público (MCASP), e as receitas e despesas públicas, julgue o item seguinte.

Os atos potenciais, resultantes ou independentes da execução

orçamentária, que possuem natureza de informação de

controle, são integrantes da demonstração das variações

patrimoniais.

Coluna A: Demonstrações contábeis aplicadas ao setor público

1- Balanço patrimonial

2- Balanço orçamentário

3- Balanço financeiro

4- Demonstração das variações patrimoniais

Coluna B: Descrição das demonstrações contábeis

( ) apresenta as alterações verificadas no patrimônio líquido e indica o resultado patrimonial líquido.

( ) apresenta os ativos, os passivos e o patrimônio líquido do ente público, além das contas de compensação.

( ) apresenta as receitas e despesas previstas em confronto com as realizadas.

( ) demonstra a receita e despesa orçamentárias, os recebimentos e pagamentos extraorçamentários, mais os saldos em espécie

Enumere a coluna B, de modo que haja uma relação correta entre a descrição das demonstrações contábeis e o nome das demonstrações (coluna A). Assinale a alternativa que apresenta a sequência correta de cima para baixo.

I. Diminuição, extinção ou ampliação do valor econômico de um ativo.

II. Quando deixar de existir o correspondente valor ativo, por transferência de sua propriedade para terceiro.

III. Pelo surgimento de um passivo, com o correspondente ativo.

Quais estão corretas?