Questões de Concurso

Sobre demonstração das variações patrimoniais - dvp em contabilidade pública

Foram encontradas 903 questões

I. Diminuição, extinção ou ampliação do valor econômico de um ativo.

II. Quando deixar de existir o correspondente valor ativo, por transferência de sua propriedade para terceiro.

III. Pelo surgimento de um passivo, com o correspondente ativo.

Quais estão corretas?

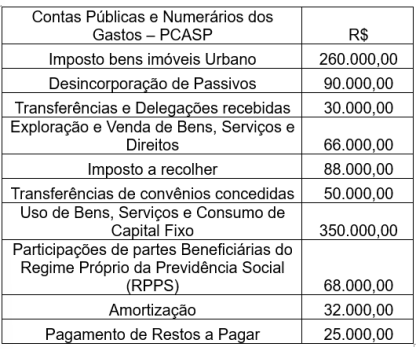

O servidor optou por coletar inicialmente informações sumarizadas acerca desses valores que podem ser encontradas na seguinte demonstração contábil:

• Pensões

• Benefícios de prestação continuada

• Benefícios eventuais

• Políticas públicas de transferência de renda

Considerando que o pesquisador deveria coletar as informações de cada ano em um mesmo documento, ele deve recorrer:

O Resultado Patrimonial do período apurado na Demonstração das Variações Patrimoniais (DVP) é de

• Lançamento de IPTU na data da ocorrência do fato gerador no valor de R$ 550.000,00, dos quais R$ 450.000,00 foram arrecadados no período;

• Arrecadação na data da ocorrência do fato gerador no valor de R$ 20.000,00 referente a taxas e emolumentos;

• Recebimento de um veículo no valor de R$ 60.000,00 em doação do Estado;

• Ingressos financeiros no valor de R$ 30.000,00 provenientes de operações de crédito;

• Empenho, liquidação e pagamento do valor principal de empréstimos no valor R$ 25.000,000;

• Empenho, liquidação e pagamento de juros e encargos referente a empréstimos no valor R$ 5.000,000;

• Empenho de despesas com serviços no valor de R$ 15.000,00;

• Empenho com despesas com pessoal no valor de R$ 280.000,00, dos quais R$ 260.000,00 foram liquidados e pagos; e,

• Empenho com material de consumo no valor de R$ 300.000,00, dos quais R$ 280.000,00 foram liquidados, R$ 250.000,00 foram pagos e R$ 270.000,00 consumidos.

A partir das informações apresentadas, assinale a alternativa que apresenta, respectivamente, o valor total de Variações Patrimoniais Aumentativas (VPA) e Variações Patrimoniais Diminutivas (VPD).

I. O resultado patrimonial do período é apurado na DVP pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas.

II. A DVP será elaborada utilizando-se as classes 3 e 4 do Plano de Contas Aplicado ao Setor Público.

III. A DVP permite a análise de como as políticas adotadas provocaram alterações no patrimônio público, considerando-se a finalidade de atender às demandas da sociedade.

Estão corretas as afirmativas

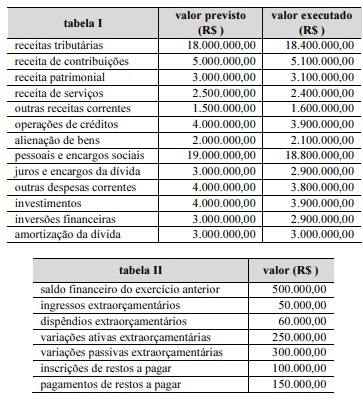

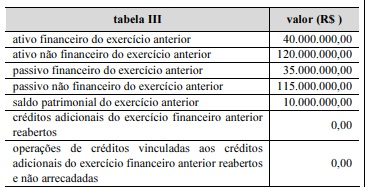

Ao final do ano de 2022, determinado município divulgou as informações apresentadas nas tabelas I, II e III sobre sua execução orçamentária e financeira.

Ainda considerando as informações das tabelas I, II e III apresentadas, julgue o item que se segue, em relação à demonstração das variações patrimoniais e ao balanço patrimonial do município.

As variações ativas por mutação patrimonial totalizaram

R$ 9.800.000.

( 1 ) Balanço patrimonial

( 2 ) Balanço financeiro

( 3 ) Demonstração das variações patrimoniais

( 4 ) Balanço orçamentário

( ) Demonstra as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indica o resultado patrimonial do exercício.

( ) Demonstra as receitas e as despesas previstas em confronto com as realizadas.

( ) Evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública.

( ) Evidencia as receitas e as despesas orçamentárias, bem como os ingressos e os dispêndios extraorçamentários.

Assinale a alternativa que apresenta a sequência CORRETA, considerando as afirmativas de cima para baixo.

Julgue o item seguinte, que versa sobre as variações patrimoniais decorrentes de eventos relacionados ao setor público e sobre as demonstrações contábeis produzidas pelas entidades que compõem o referido setor.

A inscrição de créditos fiscais deve ser classificada na

demonstração das variações patrimoniais como uma

superveniência ativa resultante da execução orçamentária.

Julgue o item seguinte, que versa sobre as variações patrimoniais decorrentes de eventos relacionados ao setor público e sobre as demonstrações contábeis produzidas pelas entidades que compõem o referido setor.

As doações recebidas representam variações patrimoniais

aumentativas, cujo reconhecimento contábil deve ser

efetuado quando da ocorrência do seu efetivo recebimento.

I. Caso o total das Variações Patrimoniais Aumentativas seja superior ao total das Variações Patrimoniais Diminutivas, diz-se que foi deficitário o resultado patrimonial apurado na Demonstração das Variações Patrimoniais.

II. Considera-se realizada a Variação Patrimonial Diminutiva quando, por exemplo, deixar de existir o correspondente valor ativo, por transferência de sua propriedade para terceiro.

III. Nas transações com contribuintes e terceiros, quando estes efetuarem o pagamento ou assumirem compromisso firme de efetivá-lo, considera-se realizada a Variação Patrimonial Aumentativa.

Considerando, exclusivamente, as informações apresentadas, está correto o que se afirma em

I Aprovação da Lei Orçamentária Anual no valor de R$ 200 mil reais, sendo 50% na categoria econômica corrente e 50% na categoria econômica de capital, tanto para as receitas orçamentárias quanto para as despesas orçamentárias.

II Lançamento de impostos no valor de R$ 100 mil, sendo arrecadado 80% desse valor.

III Empenho e liquidação de despesas de custeio no valor de R$ 100 mil, com inscrição de R$ 20 mil em restos a pagar processados.

IV Recebimento de imóvel em doação no valor de R$ 150 mil.

Considerando a situação hipotética apresentada, julgue o item subsequente, relativos às informações constantes nas demonstrações contábeis dessa entidade ao final do período apurado.

O resultado patrimonial do período apurado na demonstração das variações patrimoniais foi deficitário em R$ 20 mil.

Julgue o item subsequente.

As variações patrimoniais aumentativas e diminutivas

são transações que promovem alterações nos elementos

patrimoniais da entidade do setor público e que afetam o

resultado. Essas variações patrimoniais podem ser

definidas como: Variações Patrimoniais Aumentativas

(VPA), que corresponde a aumentos na situação

patrimonial líquida da entidade não oriundos de

contribuições dos proprietários; Variações Patrimoniais

Diminutivas (VPD), que corresponde a diminuições na

situação patrimonial líquida da entidade não oriundas de

distribuições aos proprietários.

Julgue o item subsequente.

O aspecto fiscal da contabilidade aplicada ao setor

público (CASP) compreende o registro e a evidenciação

da composição patrimonial do ente público. Nesse

aspecto, devem ser atendidos os princípios e as normas

contábeis voltadas para o reconhecimento, mensuração e

evidenciação dos ativos e passivos e de suas variações

patrimoniais. O Balanço Patrimonial (BP) e a

Demonstração das Variações Patrimoniais (DVP)

representam os principais instrumentos para refletir esse

aspecto