Questões de Concurso

Sobre demonstração de fluxo de caixa - dfc em contabilidade pública

Foram encontradas 389 questões

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478322

Contabilidade Pública

Leia o texto abaixo e observe os dados para responder à questão.

Determinado Município, aplicando as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, apresentou, em 2013, as seguintes informações:

Ainda nessa Demonstração de Fluxo de Caixa, é correto afirmar que o resultado de Geração Líquida de Caixa e Equivalente de Caixa apresentou um

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478321

Contabilidade Pública

Leia o texto abaixo e observe os dados para responder à questão.

Determinado Município, aplicando as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, apresentou, em 2013, as seguintes informações:

Na Demonstração de Fluxo de Caixa, elaborada pelo método direto, é correto afirmar que o município apresentou, em suas atividades das operações, o seguinte Saldo de Caixa Líquido:

Determinado Município, aplicando as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, apresentou, em 2013, as seguintes informações:

Na Demonstração de Fluxo de Caixa, elaborada pelo método direto, é correto afirmar que o município apresentou, em suas atividades das operações, o seguinte Saldo de Caixa Líquido:

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478312

Contabilidade Pública

Os seguintes fatos afetaram a conta Caixa e Equivalente de Caixa de uma entidade pública no exercício de 2013:

1. amortização de empréstimos e financiamentos concedidos.

2. amortização de empréstimos e financiamentos obtidos.

3. empenho, liquidação e pagamento para a construção de uma escola de ensino básico.

4. empenho, liquidação e pagamento de juros e encargos da dívida.

De acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público vigentes, na elaboração e divulgação da Demonstração do Fluxo de Caixa (DFC), assinale a alternativa que apresenta como esses fatos devem ser classificados, respectivamente, no fluxo de caixa das atividades.

1. amortização de empréstimos e financiamentos concedidos.

2. amortização de empréstimos e financiamentos obtidos.

3. empenho, liquidação e pagamento para a construção de uma escola de ensino básico.

4. empenho, liquidação e pagamento de juros e encargos da dívida.

De acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público vigentes, na elaboração e divulgação da Demonstração do Fluxo de Caixa (DFC), assinale a alternativa que apresenta como esses fatos devem ser classificados, respectivamente, no fluxo de caixa das atividades.

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477879

Contabilidade Pública

Na Demonstração dos Fluxos de Caixa, são classificados como fluxos de caixa das operações a arrecadação de receitas

Ano: 2014

Banca:

BIO-RIO

Órgão:

CRMV-RJ

Prova:

BIO-RIO - 2014 - CRMV-RJ - Técnico de Contabilidade |

Q475328

Contabilidade Pública

A demonstração contábil que passou a ser obrigatória na administração pública, de acordo com as normas de contabilidade aplicada ao setor pública já aplicadas na iniciativa privada, é:

Ano: 2014

Banca:

FDC

Órgão:

FIOCRUZ

Prova:

FDC - 2014 - FIOCRUZ - Analista em Gestão de Saúde - Contabilidade |

Q470947

Contabilidade Pública

A demonstração dos fluxos de caixa tem o objetivo de contribuir para a transparência da gestão pública, pois permite um melhor gerenciamento e controle financeiro dos órgãos e entidades do setor público.

Para o levantamento da demonstração dos fluxos de caixa, é necessário definir conceitos. Em relação ao tema, observe a descrição a seguir:

“Reflete as movimentações de recursos financeiros que não representam arrecadação ou aplicação direta.”

Essa informação está relacionada ao seguinte conceito:

Para o levantamento da demonstração dos fluxos de caixa, é necessário definir conceitos. Em relação ao tema, observe a descrição a seguir:

“Reflete as movimentações de recursos financeiros que não representam arrecadação ou aplicação direta.”

Essa informação está relacionada ao seguinte conceito:

Ano: 2014

Banca:

FEPESE

Órgão:

MPE-SC

Prova:

FEPESE - 2014 - MPE-SC - Analista de Contas Públicas - Contabilidade |

Q458042

Contabilidade Pública

Quanto às demonstrações contábeis aplicadas ao Setor Público é correto afirmar:

Q447307

Contabilidade Pública

A demonstração contábil das entidades definidas no campo da Contabilidade Aplicada ao Setor Público, que permite aos usuários elaborar análises sobre eventuais mudanças em torno da capacidade de manutenção do financiamento regular dos serviços públicos, é denominada

Q444622

Contabilidade Pública

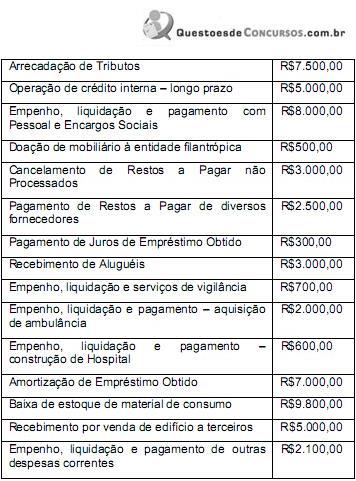

A NBC T 16.6 - Demonstrações Contábeis, aprovada pela Resolução CFC nº 1.133/2008, orienta a elaboração da Demonstração dos Fluxos de Caixa por entidades do setor público. Considere os dados apresentados a seguir e as orientações da NBC T 16.6.

O total de ingressos que devem compor o fluxo de caixa das operações é:

O total de ingressos que devem compor o fluxo de caixa das operações é:

Ano: 2013

Banca:

FCC

Órgão:

TCE-AM

Prova:

FCC - 2013 - TCE-AM - Analista Técnico de Controle Externo - Auditoria Governamental |

Q437566

Contabilidade Pública

A Demonstração dos Fluxos de Caixa deve ser elaborada pelo método direto ou indireto e evidenciar os fluxos classificados em:

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2014 - ANTAQ - Analista Administrativo - Ciências Contábeis |

Q436249

Contabilidade Pública

Com relação às demonstrações contábeis aplicadas ao setor público, segundo o MCASP 5.ª edição, julgue os itens.

A inscrição de um valor em restos a pagar deve ser registrada na demonstração dos fluxos de caixa.

A inscrição de um valor em restos a pagar deve ser registrada na demonstração dos fluxos de caixa.

Q409442

Contabilidade Pública

De acordo com as normas brasileiras de contabilidade aplicadas ao setor público NBC T 16.6, a Demonstração dos Fluxos de Caixa (DFC) deve ser elaborada pelo método direto ou indireto. Acerca disso, é correto afirmar que a elaboração da DFC pelo método direto é feita a partir

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403213

Contabilidade Pública

Com relação às demonstrações contábeis aplicadas ao setor público, julgue os itens subsequentes.

No registro feito pelo órgão público do ingresso de recursos de empréstimos concedidos, o valor da transação deve ser apresentado, na demonstração dos fluxos de caixa, como fluxo dos investimentos.

No registro feito pelo órgão público do ingresso de recursos de empréstimos concedidos, o valor da transação deve ser apresentado, na demonstração dos fluxos de caixa, como fluxo dos investimentos.

Q395895

Contabilidade Pública

A Demonstração dos Fluxos de Caixa deve ser elaborada pelo método direto ou indireto e evidenciar as movimentações havidas no caixa e seus equivalentes de caixa, nos seguintes fluxos:

Q382308

Contabilidade Pública

Quanto à Demonstração dos Fluxos de Caixa, de acordo com o Manual de Contabilidade Aplicada ao Setor Público publicado pela Secretaria do Tesouro Nacional, é correto afirmar que o fluxo de caixa das atividades de investimento

Q377081

Contabilidade Pública

Considere que no primeiro exercício financeiro de determinada unidade gestora do MTE tenham sido registrados os seguintes eventos:

I aprovação da lei orçamentária anual, com previsão de receita e fixação de despesa, no valor de R$ 220.000,00;

II lançamento de impostos no valor de R$ 110.000,00, com arrecadação de 60% desse valor;

III compra de imóvel à vista, no valor de R$ 60.000,00, com recebimento imediato do bem;

IV empenho e liquidação de serviços de vigilância no valor de R$ 48.000,00, com 50% desse valor pago e o restante inscrito em restos a pagar;

V ingressos extraorçamentários no valor de R$ 20.000,00.

Com base nessas informações, julgue os itens que se seguem, relativos ao regime contábil e aos critérios utilizados para elaboração das demonstrações contábeis aplicadas ao setor público.

Na situação apresentada, houve uma geração líquida de caixa e equivalente de caixa no valor de R$ 86.000,00.

I aprovação da lei orçamentária anual, com previsão de receita e fixação de despesa, no valor de R$ 220.000,00;

II lançamento de impostos no valor de R$ 110.000,00, com arrecadação de 60% desse valor;

III compra de imóvel à vista, no valor de R$ 60.000,00, com recebimento imediato do bem;

IV empenho e liquidação de serviços de vigilância no valor de R$ 48.000,00, com 50% desse valor pago e o restante inscrito em restos a pagar;

V ingressos extraorçamentários no valor de R$ 20.000,00.

Com base nessas informações, julgue os itens que se seguem, relativos ao regime contábil e aos critérios utilizados para elaboração das demonstrações contábeis aplicadas ao setor público.

Na situação apresentada, houve uma geração líquida de caixa e equivalente de caixa no valor de R$ 86.000,00.

Ano: 2014

Banca:

FCC

Órgão:

TRT - 19ª Região (AL)

Prova:

FCC - 2014 - TRT - 19ª Região (AL) - Analista Judiciário - Contabilidade |

Q375815

Contabilidade Pública

Texto associado

Previsão da receita e fixação da despesa referente à aprovação do orçamento com base na Lei Orçamentária Anual .............................................................................................................................................................. R$ 12.000.000,00.

Lançamento de tributos ....................................................................................................................... R$ 3.600.000,00.

Arrecadação de tributos ...................................................................................................................... .. R$ 3.250.000,00.

Lançamento e arrecadação de receitas de serviços ............................................................................. R$ 5.900.000,00.

Recebimento de créditos tributários inscritos em dívida ativa ................................................................ R$ 600.000,00.

Recebimento de aluguéis referentes a 2012 ......................................................................................... R$ 200.000,00.

Obtenção de operações de crédito de longo prazo ............................................................................. R$ 2.000.000,00.

Empenho de despesas com:

- Pessoal e Encargos Sociais

...................................................................................................... ............. ........................................... R$ 2.500.000,00.

- Outras Despesas Correntes - Serviços de Consultoria ......................................................................... R$ 300.000,00.

- Outras Despesas Correntes - Material de Consumo ...................................................... ...................... R$ 4.600.000,00.

- Investimentos - Equipamentos e Material Permanente ................................................... .......................R$ 2.000.000,00.

- Juros e Encargos da Dívida ................................................................................................................. R$ 50.000,00.

- Inversões Financeiras - Aquisição de Imóveis ......................................................................................... R$ 2.400.000,00.

Liquidação de despesas com:

- Pessoal e Encargos Sociais ................................................................................................................... R$ 2.300.000,00.

- Outras Despesas Correntes - Serviços de Consultoria .............................................. ... ..........................R$ 300.000,00.

- Outras Despesas Correntes - Material de Consumo ....................................................... ........................ R$ 4.230.000,00.

- Investimentos - Equipamentos e Material Permanente ..................................................... ..................... R$ 1.820.000,00.

- Juros e Encargos da Dívida ............................................................................................ ...................... R$ 50.000,00.

- Inversões Financeiras - Aquisição de Imóveis ................................................................. ........................ R$ 2.150.000,00.

Pagamento de despesas com:

- Pessoal e Encargos Sociais ........................................................................................... ......................... R$ 2.170.000,00.

- Outras Despesas Correntes - Serviços de Consultoria ............................................................................. R$ 240.000,00.

- Outras Despesas Correntes - Material de Consumo ..................................................... . .......................... R$ 4.120.000,00.

- Investimentos - Equipamentos e Material Permanente ............................................................................. R$ 1.730.000,00.

- Juros e Encargos da Dívida ..................................................................................................................... R$ 45.000,00.

- Inversões Financeiras - Aquisição de Imóveis ............................................................. ............................. R$ 2.000.000,00.

Pagamento de Restos a Pagar Processados, referentes a despesas correntes........................................... R$ 800.000,00.

Depreciação de bens móveis e imóveis ...................................................................................................... R$ 390.000,00.

Aumento da Dívida Fundada ......................................................................................... R$ 65.000,00 (por variação cambial).

Recebimento de Depósitos Cauções ............................................................................................................ R$ 35.000,00.

Informações Adicionais:

- A despesa com Pessoal e Encargos é relativa aos servidores que prestam serviços à sociedade, com a manutenção das atividades governamentais.

- Do material de consumo adquirido, foram consumidos R$ 4.000.000,00 em 2012 e não havia estoque inicial em 2012.

- Os serviços de consultoria foram prestados em 2012.

- Os juros e encargos são referentes ao exercício de 2012.

Lançamento de tributos ....................................................................................................................... R$ 3.600.000,00.

Arrecadação de tributos ...................................................................................................................... .. R$ 3.250.000,00.

Lançamento e arrecadação de receitas de serviços ............................................................................. R$ 5.900.000,00.

Recebimento de créditos tributários inscritos em dívida ativa ................................................................ R$ 600.000,00.

Recebimento de aluguéis referentes a 2012 ......................................................................................... R$ 200.000,00.

Obtenção de operações de crédito de longo prazo ............................................................................. R$ 2.000.000,00.

Empenho de despesas com:

- Pessoal e Encargos Sociais

...................................................................................................... ............. ........................................... R$ 2.500.000,00.

- Outras Despesas Correntes - Serviços de Consultoria ......................................................................... R$ 300.000,00.

- Outras Despesas Correntes - Material de Consumo ...................................................... ...................... R$ 4.600.000,00.

- Investimentos - Equipamentos e Material Permanente ................................................... .......................R$ 2.000.000,00.

- Juros e Encargos da Dívida ................................................................................................................. R$ 50.000,00.

- Inversões Financeiras - Aquisição de Imóveis ......................................................................................... R$ 2.400.000,00.

Liquidação de despesas com:

- Pessoal e Encargos Sociais ................................................................................................................... R$ 2.300.000,00.

- Outras Despesas Correntes - Serviços de Consultoria .............................................. ... ..........................R$ 300.000,00.

- Outras Despesas Correntes - Material de Consumo ....................................................... ........................ R$ 4.230.000,00.

- Investimentos - Equipamentos e Material Permanente ..................................................... ..................... R$ 1.820.000,00.

- Juros e Encargos da Dívida ............................................................................................ ...................... R$ 50.000,00.

- Inversões Financeiras - Aquisição de Imóveis ................................................................. ........................ R$ 2.150.000,00.

Pagamento de despesas com:

- Pessoal e Encargos Sociais ........................................................................................... ......................... R$ 2.170.000,00.

- Outras Despesas Correntes - Serviços de Consultoria ............................................................................. R$ 240.000,00.

- Outras Despesas Correntes - Material de Consumo ..................................................... . .......................... R$ 4.120.000,00.

- Investimentos - Equipamentos e Material Permanente ............................................................................. R$ 1.730.000,00.

- Juros e Encargos da Dívida ..................................................................................................................... R$ 45.000,00.

- Inversões Financeiras - Aquisição de Imóveis ............................................................. ............................. R$ 2.000.000,00.

Pagamento de Restos a Pagar Processados, referentes a despesas correntes........................................... R$ 800.000,00.

Depreciação de bens móveis e imóveis ...................................................................................................... R$ 390.000,00.

Aumento da Dívida Fundada ......................................................................................... R$ 65.000,00 (por variação cambial).

Recebimento de Depósitos Cauções ............................................................................................................ R$ 35.000,00.

Informações Adicionais:

- A despesa com Pessoal e Encargos é relativa aos servidores que prestam serviços à sociedade, com a manutenção das atividades governamentais.

- Do material de consumo adquirido, foram consumidos R$ 4.000.000,00 em 2012 e não havia estoque inicial em 2012.

- Os serviços de consultoria foram prestados em 2012.

- Os juros e encargos são referentes ao exercício de 2012.

Na Demonstração dos Fluxos de Caixa referente ao exercício financeiro de 2012, as atividades de investimentos consumiram caixa, em reais, no valor de

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Contabilidade |

Q372421

Contabilidade Pública

Texto associado

- Previsão da receita e fixação da despesa referente à aprovação do orçamento com base na Lei Orçamentária Anual, no valor de R$ 21.000.000,00.

- Lançamento de receitas tributárias no valor de R$ 15.000.000,00.

- Arrecadação de receitas tributárias no valor de R$ 14.800.000,00.

- Lançamento e arrecadação de receitas de serviços no valor de R$ 3.000.000,00.

- Lançamento e arrecadação de outras receitas correntes – multas e juros de mora no valor de R$ 300.000,00

- Recebimento de créditos não tributários inscritos em dívida ativa no valor de R$ 450.000,00.

- Recebimento de aluguéis referentes a 2012 no valor de R$ 100.000,00.

- Obtenção de operações de crédito de longo prazo no valor de R$ 2.300.000,00.

- Empenho de despesas com:

----- Pessoal e Encargos Sociais: R$ 10.000.000,00

----- Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 1.200.000,00

----- Outras Despesas Correntes – Material de Consumo: R$ 3.500.000,00

----- Investimentos – Equipamentos e Material Permanente: R$ 1.100.000,00

----- Investimentos – Obras e Instalações: 4.500.000,00

----- Juros e Encargos da Dívida: R$ 100.000,00

- Liquidação de despesas com:

----- Pessoal e Encargos Sociais: R$ 9.500.000,00

----- Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 1.100.000,00

----- Outras Despesas Correntes – Material de Consumo: R$ 3.300.000,00

----- Investimentos – Equipamentos e Material Permanente: R$ 1.100.000,00

----- Investimentos – Obras e Instalações: 3.500.000,00

----- Juros e Encargos da Dívida: R$ 100.000,00

- Pagamento de despesas com:

----- Pessoal e Encargos Sociais: R$ 8.900.000,00

----- Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 900.000,00

----- Outras Despesas Correntes – Material de Consumo: R$ 3.000.000,00

----- Investimentos – Equipamentos e Material Permanente: R$ 800.000,00

----- Investimentos – Obras e Instalações: 3.000.000,00

----- Juros e Encargos da Dívida: R$ 80.000,00

- Pagamento de Restos a Pagar Processados (referentes à despesa corrente) no valor de R$ 1.300.000,00

- Depreciação do ativo imobilizado no valor de R$ 2.200.000,00

- Devolução de Depósitos Cauções no valor de R$ 120.000,00

Informações Adicionais:

- Os fatos geradores das multas e juros ocorreram em 2013

- A despesa com Pessoal e Encargos é relativa à manutenção das atividades governamentais

- Do material de consumo adquirido, foram consumidos R$ 3.000.000,00 em 2013 e não havia estoque inicial em 2013

- Os serviços de terceiros (pessoa jurídica) referem-se à manutenção dos veículos em uso na entidade pública e foram prestados em 2013

- Os juros e encargos são referentes ao exercício de 2013

- Lançamento de receitas tributárias no valor de R$ 15.000.000,00.

- Arrecadação de receitas tributárias no valor de R$ 14.800.000,00.

- Lançamento e arrecadação de receitas de serviços no valor de R$ 3.000.000,00.

- Lançamento e arrecadação de outras receitas correntes – multas e juros de mora no valor de R$ 300.000,00

- Recebimento de créditos não tributários inscritos em dívida ativa no valor de R$ 450.000,00.

- Recebimento de aluguéis referentes a 2012 no valor de R$ 100.000,00.

- Obtenção de operações de crédito de longo prazo no valor de R$ 2.300.000,00.

- Empenho de despesas com:

----- Pessoal e Encargos Sociais: R$ 10.000.000,00

----- Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 1.200.000,00

----- Outras Despesas Correntes – Material de Consumo: R$ 3.500.000,00

----- Investimentos – Equipamentos e Material Permanente: R$ 1.100.000,00

----- Investimentos – Obras e Instalações: 4.500.000,00

----- Juros e Encargos da Dívida: R$ 100.000,00

- Liquidação de despesas com:

----- Pessoal e Encargos Sociais: R$ 9.500.000,00

----- Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 1.100.000,00

----- Outras Despesas Correntes – Material de Consumo: R$ 3.300.000,00

----- Investimentos – Equipamentos e Material Permanente: R$ 1.100.000,00

----- Investimentos – Obras e Instalações: 3.500.000,00

----- Juros e Encargos da Dívida: R$ 100.000,00

- Pagamento de despesas com:

----- Pessoal e Encargos Sociais: R$ 8.900.000,00

----- Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 900.000,00

----- Outras Despesas Correntes – Material de Consumo: R$ 3.000.000,00

----- Investimentos – Equipamentos e Material Permanente: R$ 800.000,00

----- Investimentos – Obras e Instalações: 3.000.000,00

----- Juros e Encargos da Dívida: R$ 80.000,00

- Pagamento de Restos a Pagar Processados (referentes à despesa corrente) no valor de R$ 1.300.000,00

- Depreciação do ativo imobilizado no valor de R$ 2.200.000,00

- Devolução de Depósitos Cauções no valor de R$ 120.000,00

Informações Adicionais:

- Os fatos geradores das multas e juros ocorreram em 2013

- A despesa com Pessoal e Encargos é relativa à manutenção das atividades governamentais

- Do material de consumo adquirido, foram consumidos R$ 3.000.000,00 em 2013 e não havia estoque inicial em 2013

- Os serviços de terceiros (pessoa jurídica) referem-se à manutenção dos veículos em uso na entidade pública e foram prestados em 2013

- Os juros e encargos são referentes ao exercício de 2013

Na Demonstração dos Fluxos de Caixa referente ao exercício financeiro de 2013, as atividades de investimento consumiram caixa, em reais, no valor de

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Contador |

Q370373

Contabilidade Pública

No que se refere ao plano de contas aplicado ao setor público e às demonstrações contábeis do setor público, julgue os próximos itens.

Os pagamentos de juros e encargos das dívidas interna e externa são considerados como desembolsos no fluxo de caixa das atividades de financiamento.

Os pagamentos de juros e encargos das dívidas interna e externa são considerados como desembolsos no fluxo de caixa das atividades de financiamento.

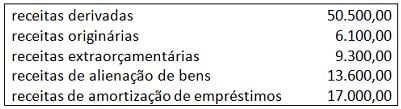

Q362964

Contabilidade Pública

Texto associado

Analise os fatos a seguir e responda às questões 61 e 62:

• Alienação de bens = $10;

• Aquisição de Equipamentos = $15;

• Pessoal Ativo de $50 com retenção das consignações no valor de $10;

• Arrecadação de Tributos = $80;

• Depósito de terceiros recebidos = $30;

• Empréstimos Concedidos = $30;

• Amortização de empréstimos contraídos = $10

• Alienação de bens = $10;

• Aquisição de Equipamentos = $15;

• Pessoal Ativo de $50 com retenção das consignações no valor de $10;

• Arrecadação de Tributos = $80;

• Depósito de terceiros recebidos = $30;

• Empréstimos Concedidos = $30;

• Amortização de empréstimos contraídos = $10

O valor que não constará da demonstração do fluxo de caixa, independente do período e dos fatos geradores futuros, será de :