Questões de Concurso

Sobre demonstração de fluxo de caixa - dfc em contabilidade pública

Foram encontradas 397 questões

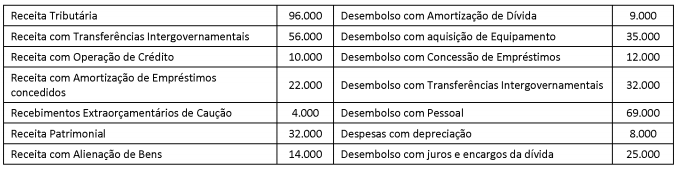

Analise as informações a seguir.

Assinale a alternativa que apresenta, respectivamente, o valor do Fluxo de Caixa das Atividades de Investimento e o saldo do Fluxo de Caixa

no Período.

A Demonstração do Fluxo de Caixa permite que os usuários projetem cenários de fluxos futuros de caixa e elaborem análise sobre eventuais mudanças da capacidade de manutenção do regular financiamento dos serviços públicos.

Assinale a alternativa que indica as movimentações ocorridas no caixa e seus equivalentes, na seguinte ordem de atividades: operações, investimentos e financiamentos.

O fechamento do fluxo de caixa, um componente da estrutura orçamentária das empresas estatais, objetiva compatibilizar os valores econômicos constantes nos demonstrativos da discriminação das origens de recursos e na discriminação das aplicações dos recursos com os valores financeiros apresentados na demonstração do fluxo de caixa.

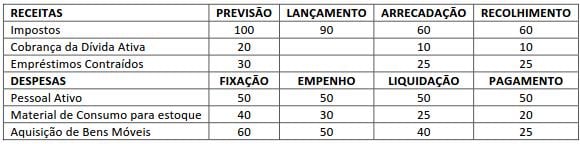

Aprovação e Execução da LOA com as seguintes rubricas em R$ mil:

Com base na estrutura da Demonstração de Fluxo de Caixa definida pela NBC TSP 16.6, o movimento de redução de caixa das atividades operacionais será de

• Alienação de bens = $10;

• Aquisição de Equipamentos = $15;

• Pessoal Ativo de $50 com retenção das consignações no valor de $10;

• Arrecadação de Tributos = $80;

• Depósito de terceiros recebidos = $30;

• Empréstimos Concedidos = $30;

• Amortização de empréstimos contraídos = $10

A Demonstração dos Fluxos de Caixa não se aplica às entidades do setor público, pois se refere apenas à evidenciação da movimentação de caixa de entidades com fins lucrativos.

Para a elaboração do fluxo de caixa de um ente público, serão consideradas as três seguintes categorias: das operações, dos investimentos e dos financiamentos. Um exemplo de fluxo de caixa das operações é a compra de veículo para uso na entidade.

As demonstrações de fluxo de caixa e de resultado econômico integram o conjunto de demonstrações constantes dos anexos da Lei n.º 4.320/1964.

R$ 200.000,00;

B Lançamento de impostos no valor de R$ 120.000,00,

sendo arrecadados R$ 100.000,00;

C Compra de imóvel a vista no valor de R$ 70.000,00;

D Recebimento de veículo em doação no valor de

R$ 20.000,00;

E Despesas de água, luz e telefone no valor de R$ 40.000,00,

com valor total inscrito em restos a pagar.

Considerando os eventos acima, relativos ao encerramento do

primeiro exercício financeiro de determinada entidade

governamental, julgue os itens que se seguem acerca do fechamento

de suas demonstrações contábeis.

Analise as informações abaixo para responder às questões 72 a 74:

No exercício financeiro de 2011 foram realizadas as seguintes operações, registradas na contabilidade de uma determinada prefeitura:

Arrecadação de receitas tributárias....................................................... R$ 35.000

Arrecadação de receitas patrimoniais.......................................................R$ 5.000

Pagamento de pessoal e encargos........................................................ R$ 20.000

Recebimento cota-parte FPM.................................................................R$ 20.000

Arrecadação de receitas de serviços........................................................R$ 6.000

Aquisição de bens móveis.........................................................................R$ 4.000

Pagamento de juros e encargos da dívida..............................................R$ 10.000

Doação de bens móveis a entidades sem fins lucrativos..........................R$ 2.000

Operações de crédito internas.................................................................R$ 30.000

Pagamento de serviços de terceiros........................................................R$ 13.000

Pagamento de Restos a Pagar (fornecedores) inscritos em 2010.............R$ 5.000

Amortização de empréstimos obtidos..................................................... R$ 40.000

Apropriação de um imóvel doado por terceiros......................................... R$ 8.000

Recebimento de depósito de terceiros (por contrato)................................ R$ 3.000

Baixa do estoque, por consumo, de materiais diversos............................ R$ 1.000

Apropriação parcela depreciação imobilizado........................................... R$ 2.000

Inscrição de despesas em Restos a Pagar Processados...........................R$ 5.000

Venda de bens móveis por R$ 6.000, cujo valor contábil líquido era de... R$ 5.000

Na Demonstração de Fluxo de Caixa elaborada em 31/12/2011, pelo método direto, o fluxo de caixa líquido das atividades de financiamento foi:

Analise os dados apresentados abaixo para responder às questões 69 a 71:

Durante o exercício financeiro de 2011 foram registradas as seguintes operações realizadas em uma determinada prefeitura, que não tinha entidade alguma da administração indireta a ela vinculada:

Arrecadação de receitas ordinárias........................................R$100.000

Pagamento de restos a pagar inscritos em 2010....................R$ 20.000

Baixa do estoque, por consumo, de materiais diversos............R$ 1.000

Recebimento de depósito de terceiros (por contrato)...............R$ 3.000

Execução de despesas vinculadas.........................................R$ 25.000

Arrecadação de receitas vinculadas...................................... R$ 40.000

Restituição de depósitos diversos.......................................... R$ 10.000

Consignações retidas folha de pagamento dez/2011...............R$ 3.000

Despesas ordinárias realizadas..............................................R$ 80.000

Consignações retidas e transferidas........................................R$ 8.000

Recebimento de caução em dinheiro...................................... R$ 5.000

Restos a pagar inscritos em Dez/2011.................................... R$ 8.000

Sabendo-se que no início do exercício os saldos de caixa e equivalente de caixa eram de R$ 42.000, o valor correspondente ao disponível para o exercício financeiro seguinte era igual a:

Analise as informações abaixo para responder às questões 43 a 45:

Para verificação dos diversos limites impostos pela legislação vigente, a prefeitura deve apurar o valor da receita corrente líquida, que constitui a base de cálculo para esses limites. Em 31/12/2011, com base nos últimos doze meses, esse montante apurado foi igual a R$ 250.000.

Na verificação da realização das despesas totais com pessoal do Poder Executivo o montante relativo a esse gasto NÃO poderia ter ultrapassado, no exercício, ao seguinte valor:

I. A Demonstração dos Fluxos de Caixa pode ser elaborada pelo método direto ou indireto, sendo mais indicado o método direto.

II. Os métodos direto e indireto de elaboração da Demonstração dos Fluxos de Caixa só apresentam diferença na metodologia de apuração dos fluxos de caixa das atividades operacionais.

III. Na apresentação do fluxo de caixa das atividades operacionais, ingressos devem ser discriminados em receitas originárias, derivadas e transferências intergovernamentais e intragovernamentais.

IV. Na apresentação do fluxo de caixa das atividades operacionais, os desembolsos devem ser discriminados em pessoal e outras despesas correntes por função, juros e encargos da dívida e transferências.

Estão corretas as afirmativas: