Questões de Concurso

Sobre demonstrações contábeis aplicadas ao setor público - dcasp em contabilidade pública

Foram encontradas 746 questões

Q2038410

Contabilidade Pública

Texto associado

Considere os dados a seguir, para responder à questão.

Uma companhia portuária realizou estudo técnico para

análise de recuperabilidade do seu ativo imobilizado. Sabe-

-se que esta companhia fornece para os terminais portuários

o acesso ao sistema portuário (SP) e ao sistema de Tratamento de Água e Esgoto (SAE). Em virtude disso, para fins

de teste de recuperabilidade, foram identificadas duas unidades geradoras de caixa: Sistema Portuário e Sistema de

Água e Esgoto.

O Sistema Portuário (SP) estava registrado pelo valor

contábil de R$ 760.543.456,00. A depreciação acumulada

(método linear sem valor residual) do SP em 31.12.2021,

totalizava R$ 124.234.678,00.

O Sistema de Tratamento de Água e Esgoto (SAE) estava registrado por R$ 123.456.789,00, e a depreciação acumulada (método linear sem valor residual) em 31.12.2021

totalizava R$ 67.879.098,00.

O resultado do estudo técnico revelou um valor recuperável para o SP de R$ 934.654.209,00 e para o SAE de

R$ 30.657.990,00.

Considerando as informações apresentadas, assinale a alternativa correta, conforme as Normas Brasileiras de Contabilidade.

Q2038409

Contabilidade Pública

Texto associado

Considere os dados a seguir, para responder à questão.

Uma companhia portuária realizou estudo técnico para

análise de recuperabilidade do seu ativo imobilizado. Sabe-

-se que esta companhia fornece para os terminais portuários

o acesso ao sistema portuário (SP) e ao sistema de Tratamento de Água e Esgoto (SAE). Em virtude disso, para fins

de teste de recuperabilidade, foram identificadas duas unidades geradoras de caixa: Sistema Portuário e Sistema de

Água e Esgoto.

O Sistema Portuário (SP) estava registrado pelo valor

contábil de R$ 760.543.456,00. A depreciação acumulada

(método linear sem valor residual) do SP em 31.12.2021,

totalizava R$ 124.234.678,00.

O Sistema de Tratamento de Água e Esgoto (SAE) estava registrado por R$ 123.456.789,00, e a depreciação acumulada (método linear sem valor residual) em 31.12.2021

totalizava R$ 67.879.098,00.

O resultado do estudo técnico revelou um valor recuperável para o SP de R$ 934.654.209,00 e para o SAE de

R$ 30.657.990,00.

Os valores contábeis líquidos, em 31.12.2021, do Sistema

de Tratamento de Água e Esgoto e do Sistema Portuário

totalizavam, em R$, respectivamente:

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Contador |

Q2029884

Contabilidade Pública

Um ente público realizou a emissão de títulos em 2021 para

resgate em diferentes datas. Os juros são prefixados e serão

pagos integralmente na data do resgate. A seguir apresentam-se

as informações sobre a emissão:

Data da Emissão Valor Principal Juros Prefixados Data do Resgate 31/1/2021 R$ 2.000,00 R$ 500,00 28/2/2022 30/6/2021 R$ 6.000,00 R$ 1.200,000 31/1/2023 30/11/2021 R$ 8.000,00 R$ 1.600,00 31/3/2023

Considerando somente as informações apresentadas, o valor da dívida registrada no Passivo Circulante e no Passivo Não Circulante, respectivamente, no levantamento das demonstrações contábeis em 31/12/2021 evidenciará

Data da Emissão Valor Principal Juros Prefixados Data do Resgate 31/1/2021 R$ 2.000,00 R$ 500,00 28/2/2022 30/6/2021 R$ 6.000,00 R$ 1.200,000 31/1/2023 30/11/2021 R$ 8.000,00 R$ 1.600,00 31/3/2023

Considerando somente as informações apresentadas, o valor da dívida registrada no Passivo Circulante e no Passivo Não Circulante, respectivamente, no levantamento das demonstrações contábeis em 31/12/2021 evidenciará

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Contador |

Q2029881

Contabilidade Pública

Texto associado

As informações a seguir se refere a questão.

Um ente público municipal apresentou as seguintes informações

referentes ao exercício de 2021:

Receitas de Impostos R$ 15.000,00

Transferências Correntes R$ 20.000,00

Receitas de Aplicações Financeiras R$ 10.000,00

Receitas de Operações de Crédito R$ 35.000,00

Receita Corrente Líquida R$ 32.100,00

Despesas Correntes R$ 30.000,00

Despesas com Amortização da Dívida R$ 40.000,00

Considerando que 18% das Despesas Correntes correspondem a

Despesas com Juros e Encargos da Dívida, o Resultado Primário

do município corresponderá a

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Contador |

Q2029880

Contabilidade Pública

Texto associado

As informações a seguir se refere a questão.

Um ente público municipal apresentou as seguintes informações

referentes ao exercício de 2021:

Receitas de Impostos R$ 15.000,00

Transferências Correntes R$ 20.000,00

Receitas de Aplicações Financeiras R$ 10.000,00

Receitas de Operações de Crédito R$ 35.000,00

Receita Corrente Líquida R$ 32.100,00

Despesas Correntes R$ 30.000,00

Despesas com Amortização da Dívida R$ 40.000,00

A Lei Complementar 101/2000 – Lei de Responsabilidade Fiscal

dispõe que os percentuais do limite da despesa total com pessoal

para cada ente da Federação correspondem a: I - União: 50%

(cinquenta por cento); II - Estados: 60% (sessenta por cento); III -

Municípios: 60% (sessenta por cento).

Considerando o dispositivo legal, o limite da despesa total com pessoal do município corresponde a

Considerando o dispositivo legal, o limite da despesa total com pessoal do município corresponde a

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Contador |

Q2029874

Contabilidade Pública

A Contabilidade Aplicada ao Setor Público faz evidenciar a

situação de todos quantos, de qualquer modo, arrecadem

receitas, efetuem despesas, administrem ou guardem bens

pertencentes ou confiados à Fazenda Pública. (KOHAMA, 2016)

Em relação à Contabilidade Aplicada ao setor público, relacione os conceitos com as afirmativas apresentadas.

1. Campo de Aplicação 2. Conceito 3. Objetivo 4. Objeto

( ) Abrange a Administração Direta e Indireta da União, Estados, Distrito Federal e Municípios, considerando integralmente as entidades governamentais, os serviços sociais, os conselhos profissionais e as estatais dependentes e, parcialmente, as estatais não dependentes.

( ) Corresponde ao Patrimônio Público, que vem a ser os bens, direitos e obrigações de propriedade do Estado, considerando o Orçamento Público como parte integrante dele.

( ) Fornece aos usuários informações sobre os resultados alcançados pelo ente público, bem como sobre os aspectos de natureza orçamentária, financeira e física do patrimônio da entidade pública e suas variações, em apoio ao processo de tomada de decisão, à adequada prestação de contas e ao suporte para a instrumentalização do controle social.

( ) Ramo da Ciência Contábil que aplica as técnicas de registro dos atos e fatos administrativos para captar, registrar e interpretar os fenômenos que afetam as situações orçamentárias, financeiras e patrimoniais das entidades que compõem a Fazenda Pública.

Assinale a alternativa que apresente a sequência correta, de cima para baixo.

Em relação à Contabilidade Aplicada ao setor público, relacione os conceitos com as afirmativas apresentadas.

1. Campo de Aplicação 2. Conceito 3. Objetivo 4. Objeto

( ) Abrange a Administração Direta e Indireta da União, Estados, Distrito Federal e Municípios, considerando integralmente as entidades governamentais, os serviços sociais, os conselhos profissionais e as estatais dependentes e, parcialmente, as estatais não dependentes.

( ) Corresponde ao Patrimônio Público, que vem a ser os bens, direitos e obrigações de propriedade do Estado, considerando o Orçamento Público como parte integrante dele.

( ) Fornece aos usuários informações sobre os resultados alcançados pelo ente público, bem como sobre os aspectos de natureza orçamentária, financeira e física do patrimônio da entidade pública e suas variações, em apoio ao processo de tomada de decisão, à adequada prestação de contas e ao suporte para a instrumentalização do controle social.

( ) Ramo da Ciência Contábil que aplica as técnicas de registro dos atos e fatos administrativos para captar, registrar e interpretar os fenômenos que afetam as situações orçamentárias, financeiras e patrimoniais das entidades que compõem a Fazenda Pública.

Assinale a alternativa que apresente a sequência correta, de cima para baixo.

Ano: 2022

Banca:

FAU

Órgão:

Prefeitura de Ponta Grossa - PR

Prova:

FAU - 2022 - Prefeitura de Ponta Grossa - PR - Contador II - Edital nº 3 |

Q2024994

Contabilidade Pública

Ao final do mês de novembro de 2022,

devem ser registrados nos sistemas de

contabilidade da Prefeitura Municipal os

valores da folha de pagamento. As

informações necessárias para realizar tal

atividade são as seguintes:

▪ Salários no mês R$ 4.800.000,00 9 ▪ Contribuição previdenciária retida sobre salários R$ 500.000,00 ▪ Provisão do décimo terceiro salário 1/12 avos sobre o valor da folha mensal de pagamento. ▪ Imposto de renda retido sobre a folha mensal R$ 300.000,00

▪ Contribuição previdenciária patronal: 20% somente sobre a folha mensal (não considerar provisão de 13º) Considerando somente os dados acima e que o pagamento da folha mensal e do décimo terceiro salário ocorrerá em 10/12/2022, desconsiderando quaisquer incidências não mencionadas acima, assinale o valor do aumento do passivo da Entidade em seu sistema patrimonial:

▪ Salários no mês R$ 4.800.000,00 9 ▪ Contribuição previdenciária retida sobre salários R$ 500.000,00 ▪ Provisão do décimo terceiro salário 1/12 avos sobre o valor da folha mensal de pagamento. ▪ Imposto de renda retido sobre a folha mensal R$ 300.000,00

▪ Contribuição previdenciária patronal: 20% somente sobre a folha mensal (não considerar provisão de 13º) Considerando somente os dados acima e que o pagamento da folha mensal e do décimo terceiro salário ocorrerá em 10/12/2022, desconsiderando quaisquer incidências não mencionadas acima, assinale o valor do aumento do passivo da Entidade em seu sistema patrimonial:

Ano: 2022

Banca:

FAU

Órgão:

Prefeitura de Ponta Grossa - PR

Prova:

FAU - 2022 - Prefeitura de Ponta Grossa - PR - Contador II - Edital nº 3 |

Q2024990

Contabilidade Pública

O Ordenador de Despesas da Secretaria

Municipal de Saúde do Município solicitou ao

Contador do órgão que verifique a

disponibilidade orçamentária para a

realização das seguintes ações até o final do

exercício:

➢ Realização de obra para conservação de Unidade de Saúde do Município: R$ 430.000,00* ➢ Contratação de serviços de limpeza para Unidades de Saúde do Município: R$ 670.000,00* ➢ Aquisição de materiais de consumo para utilização nos atendimentos dos pacientes R$ 260.000,00* ➢ Compra de veículo especial para ser utilizado como ambulância para os cidadãos: R$ 490.000,00* * valores referentes ao exercício corrente. Verificando os sistemas, o Contador identificou as seguintes dotações orçamentárias disponíveis para a Secretaria Municipal de Saúde:

- Custeio R$ 940.000,00 - Investimentos R$ 1.200.000,00

Com base nas informações apresentadas, o Contador deve prestar as seguintes informações ao Ordenador de despesa:

➢ Realização de obra para conservação de Unidade de Saúde do Município: R$ 430.000,00* ➢ Contratação de serviços de limpeza para Unidades de Saúde do Município: R$ 670.000,00* ➢ Aquisição de materiais de consumo para utilização nos atendimentos dos pacientes R$ 260.000,00* ➢ Compra de veículo especial para ser utilizado como ambulância para os cidadãos: R$ 490.000,00* * valores referentes ao exercício corrente. Verificando os sistemas, o Contador identificou as seguintes dotações orçamentárias disponíveis para a Secretaria Municipal de Saúde:

- Custeio R$ 940.000,00 - Investimentos R$ 1.200.000,00

Com base nas informações apresentadas, o Contador deve prestar as seguintes informações ao Ordenador de despesa:

Ano: 2022

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Bom Sucesso - MG

Prova:

FUNDEP (Gestão de Concursos) - 2022 - Prefeitura de Bom Sucesso - MG - Contador |

Q2020629

Contabilidade Pública

Com relação aos demonstrativos fiscais, assinale a

alternativa incorreta.

Ano: 2022

Banca:

UNIOESTE

Órgão:

Prefeitura de Guaratuba - PR

Prova:

UNIOESTE - 2022 - Prefeitura de Guaratuba - PR - Contador - Edital nº 001 |

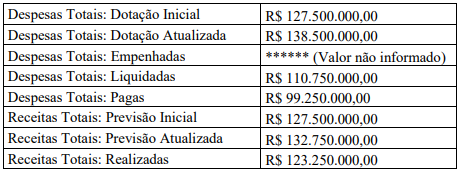

Q2020551

Contabilidade Pública

Determinado município teve a seguinte movimentação orçamentária durante um ano civil:

Considerando apenas essas informações e utilizando as despesas empenhadas para apurar o resultado orçamentário, qual é o valor das Despesas Totais Empenhadas no período para que o município tenha tido nesse ano civil um déficit orçamentário de R$ 11.750.000,00?

Considerando apenas essas informações e utilizando as despesas empenhadas para apurar o resultado orçamentário, qual é o valor das Despesas Totais Empenhadas no período para que o município tenha tido nesse ano civil um déficit orçamentário de R$ 11.750.000,00?

Ano: 2022

Banca:

FUMARC

Órgão:

TRT - 3ª Região (MG)

Prova:

FUMARC - 2022 - TRT - 3ª Região (MG) - Técnico Judiciário – Administrativa – Contabilidade |

Q2016031

Contabilidade Pública

As Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) contidas no

Manual de Contabilidade Aplicada ao Setor Público (MCASP) têm como objetivo

padronizar a estrutura e as definições dos elementos que compõem as DCASP.

Assim, conjugando as disposições legais e aquelas contidas na NBC TSP 11, compõem o conjunto de Demonstrações Contábeis Aplicadas ao Setor Público

(DCASP):

Ano: 2022

Banca:

Quadrix

Órgão:

Prefeitura de Barreiras - BA

Prova:

Quadrix - 2022 - Prefeitura de Barreiras - BA - Técnico em Contabilidade |

Q2002322

Contabilidade Pública

De acordo com Lei de Responsabilidade Fiscal, para realizar o

cálculo da despesa total com pessoal, algumas despesas não

deverão ser incluídas no cômputo, como

Ano: 2022

Banca:

Quadrix

Órgão:

Prefeitura de Barreiras - BA

Prova:

Quadrix - 2022 - Prefeitura de Barreiras - BA - Técnico em Contabilidade |

Q2002321

Contabilidade Pública

Com base na Lei Complementar n.o

101/2000 (Lei de

Responsabilidade Fiscal), assinale a alternativa correta.

Ano: 2022

Banca:

FGV

Órgão:

Senado Federal

Prova:

FGV - 2022 - Senado Federal - Consultor Legislativo - Orçamento e Direito Financeiro |

Q2001392

Contabilidade Pública

Uma universidade pública possuía um terreno, que tinha valor

contábil de R$100.000. O valor justo deste terreno era estimado

em R$140.000.

A entidade realizou uma permuta deste terreno por outro, devido à proximidade de suas instalações. Este novo terreno tinha valor justo de R$120.000 e será mantido para futura utilização. A operação não tinha natureza comercial.

Assinale a opção que indica o valor do reconhecimento inicial do terreno nas demonstrações contábeis da universidade.

A entidade realizou uma permuta deste terreno por outro, devido à proximidade de suas instalações. Este novo terreno tinha valor justo de R$120.000 e será mantido para futura utilização. A operação não tinha natureza comercial.

Assinale a opção que indica o valor do reconhecimento inicial do terreno nas demonstrações contábeis da universidade.

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Prova:

Instituto Consulplan - 2022 - PGE-SC - Contador - Edital nº 2 |

Q1998873

Contabilidade Pública

Demonstrações Contábeis Aplicadas ao Setor Público (DCASP)

são a representação estruturada da situação patrimonial, financeira e do desempenho da entidade. Em relação às DCASP,

marque V para as afirmativas verdadeiras e F para as falsas.

( ) A Lei nº 4.320/1964 prevê a elaboração do Balanço Orçamentário e dispõe que ele demonstrará as receitas e despesas previstas em confronto com as realizadas.

( ) A Demonstração dos Fluxos de Caixa é composta por um único quadro que evidencia a movimentação financeira das entidades do setor público.

( ) A Lei nº 4.320/1964 confere viés orçamentário ao Balanço Patrimonial ao separar o ativo e o passivo em dois grupos, Financeiro e Permanente.

( ) O Balanço Patrimonial demonstrará a evolução (aumento ou redução) do patrimônio líquido da entidade durante um período.

A sequência está correta em

( ) A Lei nº 4.320/1964 prevê a elaboração do Balanço Orçamentário e dispõe que ele demonstrará as receitas e despesas previstas em confronto com as realizadas.

( ) A Demonstração dos Fluxos de Caixa é composta por um único quadro que evidencia a movimentação financeira das entidades do setor público.

( ) A Lei nº 4.320/1964 confere viés orçamentário ao Balanço Patrimonial ao separar o ativo e o passivo em dois grupos, Financeiro e Permanente.

( ) O Balanço Patrimonial demonstrará a evolução (aumento ou redução) do patrimônio líquido da entidade durante um período.

A sequência está correta em

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Prova:

Instituto Consulplan - 2022 - PGE-SC - Contador - Edital nº 2 |

Q1998866

Contabilidade Pública

Considerando que as demonstrações contábeis são a representação estruturada da situação patrimonial, financeira e do desempenho da entidade, analise as afirmativas a seguir.

I. Desdobramentos: possuem o objetivo de identificar as particularidades de cada receita, caso seja necessário.

II. Espécie: é o nível de classificação vinculado à origem que permite qualificar com maior detalhe o fato gerador das receitas.

III. Tipo: é o dígito da natureza da receita que tem a finalidade de identificar o tipo de arrecadação a que se refere aquela natureza.

Está correto o que se afirma em

I. Desdobramentos: possuem o objetivo de identificar as particularidades de cada receita, caso seja necessário.

II. Espécie: é o nível de classificação vinculado à origem que permite qualificar com maior detalhe o fato gerador das receitas.

III. Tipo: é o dígito da natureza da receita que tem a finalidade de identificar o tipo de arrecadação a que se refere aquela natureza.

Está correto o que se afirma em

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Prova:

Instituto Consulplan - 2022 - PGE-SC - Contador - Edital nº 2 |

Q1998851

Contabilidade Pública

Sobre a responsabilidade pelas demonstrações contábeis, assinale a afirmativa INCORRETA.

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Prova:

Instituto Consulplan - 2022 - PGE-SC - Contador - Edital nº 2 |

Q1998846

Contabilidade Pública

As demonstrações contábeis no setor público devem proporcionar informação útil para subsidiar a tomada de decisão, a prestação de contas e a responsabilização (accountability) da entidade

quanto aos recursos que lhe foram confiados, fornecendo as seguintes informações, EXCETO:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992410

Contabilidade Pública

O reconhecimento de crédito tributário no lançamento da receita é evidenciado, de acordo com o Manual de Contabilidade

Aplicada ao Setor Público,

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986048

Contabilidade Pública

Considere as assertivas a seguir que versam sobre a mensuração de ativos nas demonstrações contábeis:

I. O custo de reposição não fornece informação sobre os montantes que seriam recebidos na venda de ativos. Portanto, não facilita a avaliação da capacidade financeira de uma entidade.

II. Valor em uso e custo histórico são bases de mensuração a valor presente para os ativos.

III. No modelo do custo histórico, o montante do ativo pode ser reduzido ao se reconhecer a redução ao valor recuperável.

IV. Em princípio, o custo de reposição fornece uma medida útil dos recursos disponíveis para prestar os serviços no futuro, uma vez que está centrado no valor atual dos ativos e o seu potencial de serviços para a entidade.

De acordo com a NBC TSP Estrutura Conceitual, está correto o que se afirma em

I. O custo de reposição não fornece informação sobre os montantes que seriam recebidos na venda de ativos. Portanto, não facilita a avaliação da capacidade financeira de uma entidade.

II. Valor em uso e custo histórico são bases de mensuração a valor presente para os ativos.

III. No modelo do custo histórico, o montante do ativo pode ser reduzido ao se reconhecer a redução ao valor recuperável.

IV. Em princípio, o custo de reposição fornece uma medida útil dos recursos disponíveis para prestar os serviços no futuro, uma vez que está centrado no valor atual dos ativos e o seu potencial de serviços para a entidade.

De acordo com a NBC TSP Estrutura Conceitual, está correto o que se afirma em