Questões de Concurso

Sobre demonstrações contábeis aplicadas ao setor público - dcasp em contabilidade pública

Foram encontradas 746 questões

Com relação aos elementos das demonstrações contábeis no âmbito da contabilidade aplicada ao setor público, julgue o item, de acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público.

Do ponto de vista contábil, a obrigação que pode ser

liquidada ou extinta sem a saída de recursos da entidade

não é um passivo.

Julgue o item a seguir referentes à estrutura das demonstrações contábeis (DCASP) e a demonstrativos aplicados ao setor público.

No balanço financeiro, as receitas e despesas orçamentárias

deverão ser segregadas quanto aos atributos da informação

contábil em financeiro (F) e permanente (P).

Julgue o item a seguir referentes à estrutura das demonstrações contábeis (DCASP) e a demonstrativos aplicados ao setor público.

No quadro principal do balanço orçamentário, as receitas

deverão ser informadas pelos seus valores líquidos

das respectivas deduções.

Em relação às Demonstrações Contábeis Aplicadas ao Setor Público, julgue as afirmativas que seguem:

I. Em atendimento ao artigo 105 da Lei Federal nº 4.320/1964, um dos quadros que compõem o Balanço Patrimonial consiste em apresentar a segregação dos valores correspondentes a ativos e passivos financeiros dos ativos e passivos permanentes.

II. A Demonstração das Variações Patrimoniais elaborada no setor público tem atribuição similar à Demonstração do Resultado do Exercício elaborada no setor privado, pois ambas apuram o resultado patrimonial do período. Entretanto, a motivação para apuração do referido resultado não é a mesma nos dois casos. Enquanto no setor privado busca-se aferir o lucro/prejuízo líquido como medida de desempenho da entidade, no setor público o objetivo é averiguar, de forma quantitativa, o impacto dos serviços públicos disponibilizados aos cidadãos nos elementos patrimoniais.

III. A obrigatoriedade de elaboração e divulgação da Demonstração dos Fluxos de Caixa pelas Sociedades por Ações, com exceção das companhias fechadas com patrimônio líquido inferior a R$ 2.000.000,00 na data do balanço patrimonial, teve início com o advento da Lei Federal nº 11.638/2007, que a acrescentou no rol das demais demonstrações financeiras já exigíveis. Por outro lado, no âmbito das entidades públicas, não existe a obrigatoriedade de elaboração e divulgação do referido demonstrativo.

IV. A obrigatoriedade de elaboração e divulgação da Demonstração dos Fluxos de Caixa pelas Sociedades por Ações, com exceção das companhias fechadas com patrimônio líquido inferior a R$ 2.000.000,00 na data do balanço patrimonial, teve início com o advento da Lei Federal nº 11.638/2007, que a acrescentou no rol das demais demonstrações financeiras já exigíveis. Por outro lado, no âmbito das entidades públicas, não existe a obrigatoriedade de elaboração e divulgação do referido demonstrativo.

Estão CORRETAS:

( ) O balanço orçamentário é fundamentado pela Lei do Orçamento Anual, que autoriza o quanto poderá ser gasto e que prevê a receita a ser arrecadada.

( ) O passivo financeiro é demonstrado no balanço financeiro e representa as dívidas fundadas e que independem de autorização.

( ) A alienação de bens é classificada como receita de capital.

( ) Gasto com obras públicas e juros da dívida pública compreendem, respectivamente, as despesas com capital e despesas correntes.

( ) As despesas de capital são dotadas para a manutenção dos serviços públicos.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Cada uma das características qualitativas é integrada e funciona em conjunto com as outras características, de modo a fornecer informação útil nos Demonstrativos Contábeis das Entidades do Setor Público para cumprir os objetivos da informação contábil. A qualidade da informação que possibilita aos usuários identificar semelhanças e diferenças entre dois conjuntos de fenômenos é chamada de:

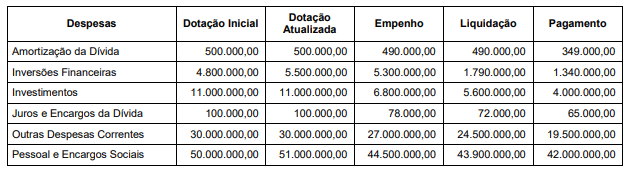

Com base nessas informações, o valor inscrito, em 31/12/2021, em restos a pagar não processados em decorrência da execução orçamentária da despesa de capital foi, em milhares de reais,

1. Balanço Orçamentário. 2. Demonstração do Resultado do Exercício. 3. Balanço Financeiro. 4. Demonstração das Variações Patrimoniais. 5. Balanço Social.

Assinale a alternativa que indica todas as afirmativas corretas.

I - Circulante é o conjunto de bens e direitos realizáveis e obrigações exigíveis até doze meses da data das demonstrações contábeis. II - As demonstrações contábeis apresentam informações extraídas dos registros e dos documentos que integram o sistema contábil da entidade. III - Nas demonstrações contábeis, as contas semelhantes podem ser agrupadas, e os pequenos saldos podem ser agregados, desde que indicada a sua natureza e não ultrapassem 15% (quinze por cento) do valor do respectivo grupo de contas. IV - O Balanço Orçamentário demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação.

Estão corretas