Questões de Concurso

Sobre demonstrações contábeis aplicadas ao setor público - dcasp em contabilidade pública

Foram encontradas 732 questões

Ano: 2024

Banca:

Instituto Acesso

Órgão:

Câmara de Manaus - AM

Prova:

Instituto Acesso - 2024 - Câmara de Manaus - AM - Contador |

Q3139456

Contabilidade Pública

De acordo com a Lei nº 4320/64, as demonstrações

contábeis devem evidenciar as receitas e despesas

orçamentárias por categoria econômica. Assinale a

alternativa correspondente ao tipo de demonstração

contábil que demonstra a receita e despesa

orçamentárias, bem como os recebimentos e os

pagamentos de natureza extra-orçamentária, conjugados

para o exercício seguinte.

Ano: 2024

Banca:

UNIVALI

Órgão:

Prefeitura de Luiz Alves - SC

Prova:

UNIVALI - 2024 - Prefeitura de Luiz Alves - SC - Auditor de Controle Interno |

Q3134718

Contabilidade Pública

Dentre outras finalidades, as demonstrações contábeis

servem como base para o planejamento orçamentário e

projeções financeiras, ajudando a definir metas e

estratégias futuras. Assinale a alternativa

correspondente ao tipo de demonstração contábil que

evidencia as alterações verificadas no patrimônio,

resultantes ou independentes da execução orçamentária,

e indicará o resultado patrimonial do exercício.

Ano: 2024

Banca:

FURB

Órgão:

Câmara de Brusque - SC

Prova:

FURB - 2024 - Câmara de Brusque - SC - Contador |

Q3123646

Contabilidade Pública

É a Demonstração Contábil Aplicada ao Setor Público

(DCASP) que evidenciará as receitas detalhadas por

categoria econômica e origem, especificando a previsão

inicial, a previsão atualizada para o exercício, a receita

realizada e o saldo, que corresponde ao excesso ou

insuficiência de arrecadação, assim como, as despesas

por categoria econômica e grupo de natureza da

despesa, discriminando a dotação inicial, a dotação

atualizada para o exercício, as despesas empenhadas,

as despesas liquidadas, as despesas pagas e o saldo da

dotação:

Ano: 2024

Banca:

FGV

Órgão:

TJ-MT

Prova:

FGV - 2024 - TJ-MT - Analista Judiciário - Ciências Contábeis |

Q3115132

Contabilidade Pública

De acordo com a NBC TSP 13 - Apresentação de Informação

Orçamentária nas Demonstrações Contábeis, para algumas

entidades que adotam o mesmo regime para a elaboração do

orçamento e das demonstrações contábeis, apenas a identificação

das diferenças entre os valores realizados no orçamento e os

valores equivalentes nas demonstrações contábeis é exigida.

Isso ocorre quando o orçamento

Isso ocorre quando o orçamento

Ano: 2024

Banca:

Ibest

Órgão:

CRF-ES

Prova:

Ibest - 2024 - CRF-ES - Técnico Nível Superior Contabilidade I |

Q3099488

Contabilidade Pública

Com relação à consolidação das demonstrações

contábeis, assinale a alternativa correta.

Q3089855

Contabilidade Pública

Uma entidade do setor público apresentava os seguintes saldos no

Quadro dos Ativos e Passivos Financeiros e Permanentes: Passivo

Financeiro: R$150.000; Ativo Financeiro: R$200.000; Passivo

Permanente: R$350.000; Ativo Permanente: R$600.000.

O Saldo Patrimonial foi de

O Saldo Patrimonial foi de

Ano: 2024

Banca:

OBJETIVA

Órgão:

FESC - SP

Prova:

OBJETIVA - 2024 - FESC - SP - Controlador Interno |

Q3061048

Contabilidade Pública

A elaboração das demonstrações contábeis exige que a

administração justifique que uma transação com parte

relacionada foi realizada em condições equivalentes às que

prevaleceriam em uma transação com partes não

relacionadas em mercado normal. O suporte da

administração para essa afirmação pode incluir todas as

alternativas a seguir, EXCETO:

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Vitória - ES

Prova:

FGV - 2024 - Prefeitura de Vitória - ES - Auditor de Controle Interno - Ciências Contábeis |

Q3052463

Contabilidade Pública

De acordo com a NBC TSP 11 – Apresentação das Demonstrações

Contábeis, normalmente, as demonstrações contábeis são

elaboradas com o pressuposto de que a entidade terá

continuidade, permanecerá em operação e atenderá às suas

obrigações legais no futuro previsível.

A avaliação sobre se o pressuposto de continuidade é apropriado em uma entidade do setor público é realizada

A avaliação sobre se o pressuposto de continuidade é apropriado em uma entidade do setor público é realizada

Ano: 2024

Banca:

COTEC

Órgão:

Prefeitura de Montes Claros - MG

Prova:

COTEC - 2024 - Prefeitura de Montes Claros - MG - Contador |

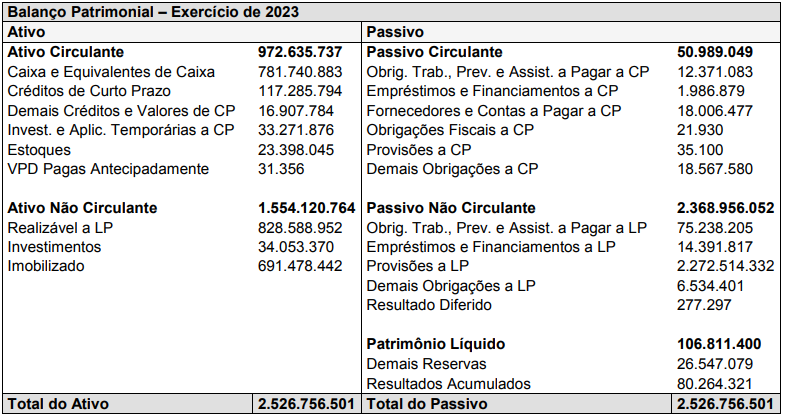

Q3050530

Contabilidade Pública

Considere o Balanço Patrimonial abaixo, do Município de Montes Claros/MG, extraído da base de dados do Sistema de

Informações Contábeis e Fiscais do Setor Público Brasileiro (SICONFI):

Tendo em vista os dados evidenciados na demonstração contábil supra, assinale a alternativa CORRETA.

Tendo em vista os dados evidenciados na demonstração contábil supra, assinale a alternativa CORRETA.

Ano: 2024

Banca:

Unoesc

Órgão:

Prefeitura de Joaçaba - SC

Prova:

Unoesc - 2024 - Prefeitura de Joaçaba - SC - Auditor Interno |

Q3034726

Contabilidade Pública

Com base nas disposições legais e aquelas contidas

na NBC TSP 11, assinale a alternativa que apresenta o

conjunto de Demonstrações Contábeis Aplicadas ao

Setor Público (DCASP).

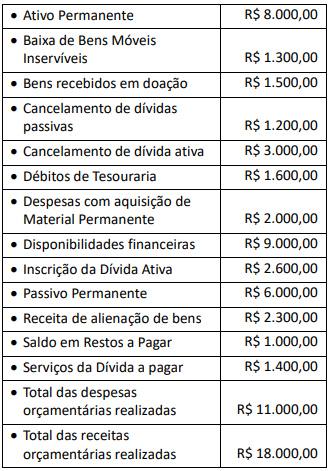

Q3033028

Contabilidade Pública

Texto associado

Para responder à questão, considere

as informações a seguir extraídas de demonstrações

contábeis elaboradas com base na Lei nº 4.320/64.

O ativo real líquido do exercício atual evidenciado nas

demonstrações contábeis examinadas foi de

Q3033027

Contabilidade Pública

Texto associado

Para responder à questão, considere

as informações a seguir extraídas de demonstrações

contábeis elaboradas com base na Lei nº 4.320/64.

O resultado patrimonial do exercício evidenciado nas

demonstrações contábeis examinadas foi de

Q3024433

Contabilidade Pública

Assinale a alternativa INCORRETA quanto à apresentação de informação orçamentária

nas Demonstrações Contábeis do Setor Público.

Q3015828

Contabilidade Pública

De acordo com a Lei nº 4.320/1964, quais são as demonstrações contábeis aplicadas ao Setor Público?

Q2754373

Contabilidade Pública

Notas explicativas são informações adicionais às apresentadas nos quadros das Demonstrações Contábeis

Aplicadas ao Setor Público (DCASP) e têm por objetivo

Q2754367

Contabilidade Pública

Uma Autarquia Federal apresentou, no exercício de 2023, uma variação positiva no saldo de caixa e

equivalentes de caixa de R$ 1.278.000,00. Sabendo-se que o caixa gerado pelas atividades operacionais foi

de R$ 228.000,00 e o caixa consumido pelas atividades de investimento foi de R$ 860.000,00, as atividades

de financiamento

Q2654644

Contabilidade Pública

Considerando os objetivos das análises horizontal e vertical aplicadas às Demonstrações Contábeis, é correto

afirmar:

Q2654640

Contabilidade Pública

Dentre as notas explicativas integrantes das Demonstrações Contábeis da Universidade Federal de Mato

Grosso, referente ao exercício de 2023, há uma que apresenta a variação líquida do saldo de Caixa e

Equivalentes de Caixa ao final do exercício de 2023, comparativamente ao final do exercício anterior.

(Demonstrações Contábeis disponíveis em https://www.ufmt.br/unidade/transparenciaprestacaocontas/pagina/demonstracoescontabeis/2167)

A partir dos totais dos Fluxos de Caixa apresentados, é correto afirmar:

(Demonstrações Contábeis disponíveis em https://www.ufmt.br/unidade/transparenciaprestacaocontas/pagina/demonstracoescontabeis/2167)

A partir dos totais dos Fluxos de Caixa apresentados, é correto afirmar:

Q2654630

Contabilidade Pública

O processo de incorporar ou incluir um item numa demonstração contábil é denominado reconhecimento

contábil enquanto que o desreconhecimento consiste na remoção de um item de uma demonstração contábil.

Sobre reconhecimento e desreconhecimento contábil, analise as afirmativas.

I. Um item só será reconhecido se satisfizer a definição de elemento e puder ser mensurado de maneira que observe as características qualitativas, levando em consideração as restrições sobre a informação incluída nos Relatórios Contábeis de Propósitos Gerais. II. Um exemplo de desreconhecimento de ativo ocorre quando a entidade efetua a alienação de um imóvel e então, fará a baixa do imóvel negociado em função da sua transferência para terceiros. III. Uma provisão deve ser reconhecida quando houver possibilidade remota de que a obrigação venha a existir.

Está correto o que se afirma em

I. Um item só será reconhecido se satisfizer a definição de elemento e puder ser mensurado de maneira que observe as características qualitativas, levando em consideração as restrições sobre a informação incluída nos Relatórios Contábeis de Propósitos Gerais. II. Um exemplo de desreconhecimento de ativo ocorre quando a entidade efetua a alienação de um imóvel e então, fará a baixa do imóvel negociado em função da sua transferência para terceiros. III. Uma provisão deve ser reconhecida quando houver possibilidade remota de que a obrigação venha a existir.

Está correto o que se afirma em

Ano: 2024

Banca:

FUNDATEC

Órgão:

SIMAE - SC

Prova:

FUNDATEC - 2024 - SIMAE - SC - Analista Administrativo Financeiro |

Q2575647

Contabilidade Pública

Com base nos aspectos relacionados às demonstrações contábeis e aos cálculos de

índices e indicadores, qual é a aplicação da análise vertical e da análise horizontal?