Questões de Concurso

Sobre demonstrações contábeis aplicadas ao setor público - dcasp em contabilidade pública

Foram encontradas 734 questões

( ) As demonstrações contábeis apresentam informações extraídas dos registros e dos documentos que integram o sistema contábil da entidade.

( ) As demonstrações contábeis devem conter a identificação da entidade do setor público, da autoridade responsável e do contabilista.

( ) Para fins de publicação, as demonstrações contábeis podem apresentar os valores monetários em unidades de milhar ou em unidades de milhão, devendo indicar a unidade utilizada.

( ) As demonstrações contábeis não devem ser divulgadas com a apresentação dos valores correspondentes ao período anterior.

Assinale a alternativa que contém a sequência correta de cima para baixo:

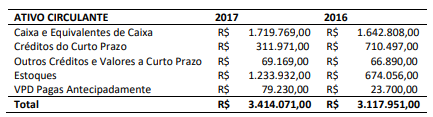

A partir da análise das informações do extrato e à luz da estrutura de apresentação das demonstrações contábeis do setor público, é correto afirmar que:

As demonstrações contábeis no setor público devem proporcionar informação útil para subsidiar

( ) As demonstrações contábeis também podem ter a função preditiva ou prospectiva.

( ) A entidade deve apresentar separadamente os itens de natureza ou função distinta, a menos que sejam imateriais.

( ) O Balanço Orçamentário não pode demonstrar uma situação de desequilíbrio entre a previsão atualizada da receita e a dotação atualizada.

( ) O Balanço Financeiro é composto por dois quadros que evidenciam a movimentação financeira das entidades do setor público.

As afirmativas são, respectivamente,

Quanto à consolidação das Demonstrações Contábeis Aplicadas ao Setor Público (DCASP), julgue o item subsequente.

No Brasil, a consolidação das DCASP pode ser feita tanto

em cada ente da Federação (intragovernamental) como em

âmbito nacional (intergovernamental).

Quanto à consolidação das Demonstrações Contábeis Aplicadas ao Setor Público (DCASP), julgue o item subsequente.

O tribunal de contas ao qual a entidade governamental

encontra-se vinculada deve indicar as contas obrigatórias e o

nível de detalhamento mínimo a fim de garantir a

consolidação das contas nacionais.

De acordo com o estabelecido na Lei descrita, dentre as normas contábeis aplicadas ao setor público, há obrigatoriedade de apresentar diversas demonstrações contábeis, para evidenciar a correta contabilização e evolução dos recursos e patrimônio públicos. Das opções a seguir, a alternativa que informa uma demonstração contábil obrigatória, é:

( ) A definição de ativo exige que o recurso controlado pela entidade no presente tenha surgido de um evento passado, por meio de transação com ou sem contraprestação.

( ) Um passivo não tem a necessidade de envolver uma saída de recursos da entidade para ser extinto.

( ) Passivo é uma obrigação presente, derivada de evento passado, cuja extinção deva resultar na saída de recursos da entidade.

( ) No patrimônio líquido, deve ser evidenciado o resultado do período agregado dos resultados acumulados de períodos anteriores.

Assinale a sequência correta.

Julgue o próximo item com base nas notas explicativas às demonstrações contábeis aplicadas ao setor público (DCASP).

Embora não sejam parte integrante das demonstrações

contábeis, as notas explicativas visam facilitar a

compreensão delas a seus diversos usuários.

Julgue o próximo item com base nas notas explicativas às demonstrações contábeis aplicadas ao setor público (DCASP).

As notas explicativas devem divulgar os pressupostos das

estimativas dos riscos significativos que podem vir a causar

um ajuste material nos valores contábeis dos ativos e

passivos ao longo dos próximos doze meses, devendo ser

detalhadas a natureza e o valor contábil desses ativos e

passivos na data das demonstrações.

Acerca de mensuração de passivos, passivos contingentes, reavaliação e depreciação, julgue o item subsequente.

No contexto da contabilidade pública, direitos, títulos de

crédito e obrigações são ajustados a valor presente,

independentemente dos encargos incorridos até a data de

encerramento das demonstrações contábeis.

Acerca das demonstrações contábeis aplicadas ao setor público, julgue o item subsequente.

O quadro das contas de compensação presente no balanço

patrimonial compreende as contas representativas de atos

que podem vir a afetar o patrimônio público.

Acerca das demonstrações contábeis aplicadas ao setor público, julgue o item subsequente.

O ativo financeiro compreende os créditos e valores a serem

auferidos por meio de operações de crédito.

Acerca das demonstrações contábeis aplicadas ao setor público, julgue o item subsequente.

Pagamentos realizados para a aquisição de instrumentos

patrimoniais de outra entidade são considerados fluxos de

caixa das atividades de financiamento para fins de

elaboração da demonstração dos fluxos de caixa.