Questões de Concurso

Sobre demonstrações contábeis aplicadas ao setor público - dcasp em contabilidade pública

Foram encontradas 729 questões

Q2324741

Contabilidade Pública

Texto associado

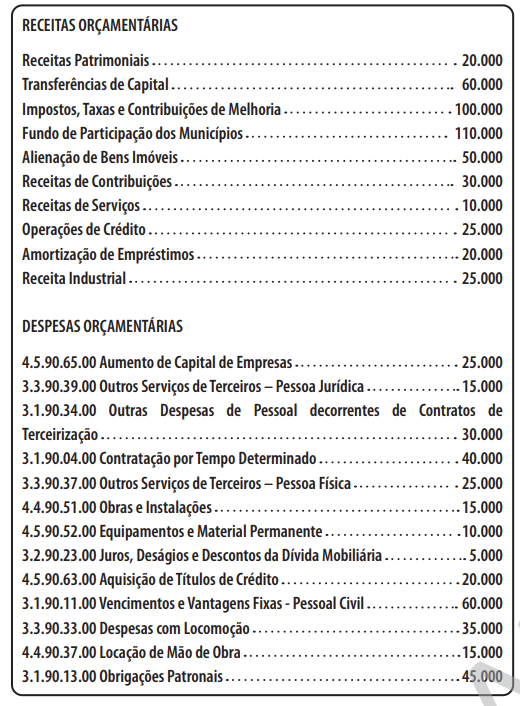

Considerem‑se as informações a seguir, relativas à execução

orçamentária de determinado município brasileiro no

exercício de 2022.

Com base nas disposições do MCASP 9.a Edição (2021),

julgue o item.

As inversões financeiras realizadas no exercício

montam em 70.000.

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323196

Contabilidade Pública

Quando o preço do produto incluir um valor identificável para

serviços subsequentes, segundo a NBC TSP 02 – Receita de

Transação com Contraprestação, esse valor deve ser

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323195

Contabilidade Pública

Uma universidade do setor público obteve um empréstimo em

termos mais favoráveis que os de mercado. A entidade

determinou que as diferenças entre o montante recebido pelo

empréstimo e o seu valor justo no reconhecimento inicial devem

ser reconhecidas como receita de transação sem

contraprestação. Além disso, a condição imposta sobre o ativo

transferido resulta em obrigação presente.

Nesse caso, a universidade deve reconhecer a obrigação como

Nesse caso, a universidade deve reconhecer a obrigação como

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Sapucaia do Sul - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Sapucaia do Sul - RS - Gestor Público |

Q2320057

Contabilidade Pública

A Parte V – Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) do Manual

de Contabilidade Aplicada ao Setor Público (MCASP) tem como objetivo padronizar a estrutura e as

definições dos elementos que compõem as Demonstrações Contábeis Aplicadas ao Setor Público

(DCASP). Fazem parte do conjunto de DCASP os Balanços:

I. Patrimonial. II. Orçamentário. III. Financeiro.

Quais estão corretos?

I. Patrimonial. II. Orçamentário. III. Financeiro.

Quais estão corretos?

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

FNDE

Prova:

CESPE / CEBRASPE - 2023 - FNDE - Especialista em Financiamento e Execução de Programas e Projetos Educacionais - Conhecimentos Específicos |

Q2315815

Contabilidade Pública

Texto associado

Um município apresentou os resultados contábeis

indicados na tabela a seguir, relativos ao ano de 2022.

resultado contábil R$

receitas correntes arrecadadas 10.000.000

receitas de capital arrecadadas 8.000.000

despesas correntes empenhadas e liquidadas 9.500.000

despesas de capital empenhadas e liquidadas 8.500.000

variações ativas por mutação patrimonial 8.500.000

variações ativas extraorçamentárias 500.000

variações passivas por mutação patrimonial 8.000.000

variações passivas extraorçamentárias 300.000

ingressos extraorçamentários 50.000

saídas extraorçamentárias 40.000

pagamentos de restos a pagar 250.000

inscrições de restos a pagar 200.000

Com base nessa situação hipotética e considerando as demonstrações contábeis de contabilidade pública de acordo com a Lei n.º 4.320/1964, julgue o item subsequente.

O resultado financeiro do município em 2022 foi positivo.

O resultado financeiro do município em 2022 foi positivo.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

FNDE

Prova:

CESPE / CEBRASPE - 2023 - FNDE - Especialista em Financiamento e Execução de Programas e Projetos Educacionais - Conhecimentos Específicos |

Q2315814

Contabilidade Pública

Texto associado

Um município apresentou os resultados contábeis

indicados na tabela a seguir, relativos ao ano de 2022.

resultado contábil R$

receitas correntes arrecadadas 10.000.000

receitas de capital arrecadadas 8.000.000

despesas correntes empenhadas e liquidadas 9.500.000

despesas de capital empenhadas e liquidadas 8.500.000

variações ativas por mutação patrimonial 8.500.000

variações ativas extraorçamentárias 500.000

variações passivas por mutação patrimonial 8.000.000

variações passivas extraorçamentárias 300.000

ingressos extraorçamentários 50.000

saídas extraorçamentárias 40.000

pagamentos de restos a pagar 250.000

inscrições de restos a pagar 200.000

Com base nessa situação hipotética e considerando as

demonstrações contábeis de contabilidade pública de acordo com

a Lei n.º 4.320/1964, julgue o item subsequente.

O resultado patrimonial do município em 2022 foi de R$ 700.000.

O resultado patrimonial do município em 2022 foi de R$ 700.000.

Ano: 2023

Banca:

IGEDUC

Órgão:

Prefeitura de Pombos - PE

Prova:

IGEDUC - 2023 - Prefeitura de Pombos - PE - Técnico em Contabilidade |

Q2312504

Contabilidade Pública

Em conformidade com a NBC T 7, as demonstrações

contábeis das entidades do setor público, para fins de

consolidação, devem ser levantadas na mesma data em

que passam a existir, admitindo-se a defasagem de até

três meses, desde que os efeitos dos eventos relevantes

entre as diferentes datas sejam divulgados em notas

explicativas.

Ano: 2023

Banca:

IGEDUC

Órgão:

Prefeitura de Pombos - PE

Prova:

IGEDUC - 2023 - Prefeitura de Pombos - PE - Técnico em Contabilidade |

Q2312496

Contabilidade Pública

As demonstrações contábeis têm uma função preditiva

ou prospectiva, proporcionando informações úteis para

prever o nível de recursos necessários para a

continuidade das operações, os recursos que podem ser

gerados pela continuidade dos serviços e os riscos e as

incertezas associadas.

Ano: 2023

Banca:

IGEDUC

Órgão:

Prefeitura de Pombos - PE

Prova:

IGEDUC - 2023 - Prefeitura de Pombos - PE - Técnico em Contabilidade |

Q2312483

Contabilidade Pública

O orçamento público ganhou significativa importância no

Brasil e, como consequência, as normas relativas a

registros e demonstrações contábeis, vigentes até hoje,

tornaram-se objetivo de estudo de diversos profissionais

do setor contábil.

Ano: 2023

Banca:

IGEDUC

Órgão:

Prefeitura de Pombos - PE

Prova:

IGEDUC - 2023 - Prefeitura de Pombos - PE - Técnico em Contabilidade |

Q2312469

Contabilidade Pública

Na data de elaboração das demonstrações contábeis, os

entes consorciados reconhecem no ativo suas parcelas

correspondentes ao patrimônio líquido do consórcio,

utilizando a metodologia de apropriação proporcional

patrimonial.

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Sinimbu - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Sinimbu - RS - Contador |

Q2303039

Contabilidade Pública

Na contabilidade aplicada ao setor público, a respeito do

superávit financeiro, marcar C para as afirmativas Certas, E

para as Erradas e, após, assinalar a alternativa que apresenta

a sequência CORRETA:

( ) Trata-se de saldo financeiro e não de nova receita a ser registrada.

( ) Pode ser utilizado como fonte para abertura de créditos suplementares e especiais.

( ) Consiste no restabelecimento de saldo de disponibilidade comprometida, originária de receitas arrecadadas em exercícios anteriores.

( ) Trata-se de saldo financeiro e não de nova receita a ser registrada.

( ) Pode ser utilizado como fonte para abertura de créditos suplementares e especiais.

( ) Consiste no restabelecimento de saldo de disponibilidade comprometida, originária de receitas arrecadadas em exercícios anteriores.

Q2299694

Contabilidade Pública

Após o reconhecimento inicial, assinale

CORRETAMENTE como devem ser mensurados os

passivos que representam financiamentos obtidos no

setor público, considerando prazos e condições

acordadas.

Q2299693

Contabilidade Pública

No contexto da contabilidade pública, quando um ativo

é mensurado após seu reconhecimento inicial, e há

evidências claras de que os benefícios econômicos

associados ao ativo estão abaixo do valor contábil, qual

procedimento deve ser adotado? Assinale a alternativa

CORRETA.

Ano: 2023

Banca:

Instituto Access

Órgão:

Câmara de Salto - SP

Prova:

Instituto Access - 2023 - Câmara de Salto - SP - Analista Legislativo - Contábil, Finanças, Orçamentos e Pessoal |

Q2296680

Contabilidade Pública

Um município apresentou as seguintes variações patrimoniais

ocorridas em 2022:

Contribuições de iluminação pública Descontos obtidos Despesas bancárias Exploração e venda de bens, serviços e direitos Uso de bens de consumo, serviços e capital fixo

Considerando o tema, é correto afirmar que houve

Contribuições de iluminação pública Descontos obtidos Despesas bancárias Exploração e venda de bens, serviços e direitos Uso de bens de consumo, serviços e capital fixo

Considerando o tema, é correto afirmar que houve

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Auxiliar Contábil |

Q2288916

Contabilidade Pública

Sobre as Demonstrações Contábeis Aplicadas ao Setor Público, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Além do quadro principal, o balanço orçamentário deverá evidenciar o quadro do superavit / deficit financeiro e o quadro de juros e encargos da dívida. ( ) A DVP evidenciará os fatos modificativos verificados no patrimônio, resultantes ou não da execução orçamentária. ( ) No balanço financeiro, os Restos a Pagar do exercício serão computados na receita extraorçamentária para compensar sua inclusão na despesa orçamentária.

A sequência está correta em

( ) Além do quadro principal, o balanço orçamentário deverá evidenciar o quadro do superavit / deficit financeiro e o quadro de juros e encargos da dívida. ( ) A DVP evidenciará os fatos modificativos verificados no patrimônio, resultantes ou não da execução orçamentária. ( ) No balanço financeiro, os Restos a Pagar do exercício serão computados na receita extraorçamentária para compensar sua inclusão na despesa orçamentária.

A sequência está correta em

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Contador |

Q2288585

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público (MCASP), em consonância com a Norma Brasileira de Contabilidade (NBC TSP)

11 –Apresentação das Demonstrações Contábeis, define que as demonstrações contábeis são a representação estruturada da situação patrimonial, financeira e do desempenho da entidade. As demonstrações contábeis no setor público devem proporcionar informação útil para subsidiar a tomada de decisão e a prestação de contas e responsabilização (accountability) da entidade quanto aos

recursos que lhe foram confiados. Em relação às Demonstrações Contábeis Aplicadas ao Setor Público (DCASP), é correto afirmar

que:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Fiscal Contador |

Q2287918

Contabilidade Pública

Determinado analista de crédito efetua uma avaliação das demonstrações contábeis de duas entidades do mesmo setor. O item

que indica o tipo de análise que pode ter seus resultados mais aprimorados quando o analista inclui os efeitos da inflação é:

Q2285676

Contabilidade Pública

A disposições legais e aquelas contidas na NBC TSP

11 compõem o conjunto de Demonstrações Contábeis

Aplicadas ao Setor Público (DCASP). Assinale a

alternativa CORRETA:

Ano: 2023

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

DPE-MG

Prova:

FUNDEP (Gestão de Concursos) - 2023 - DPE-MG - Analista - Administrador |

Q2280289

Contabilidade Pública

A Demonstração Contábil Aplicada ao Setor Público

(DCASP), que evidencia as receitas e despesas

orçamentárias, bem como os ingressos e dispêndios

extraorçamentários, conjugados com os saldos de caixa

do exercício anterior e os que se transferem para o início

do exercício seguinte, denomina-se

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

Câmara Municipal de Pouso Alegre - MG

Prova:

Instituto Consulplan - 2023 - Câmara Municipal de Pouso Alegre - MG - Contador |

Q2274386

Contabilidade Pública

Com fulcro na NBC TSP – Estrutura Conceitual, do Conselho

Federal de Contabilidade, que estabelece os fundamentos

teóricos para elaboração dos Relatórios Contábeis de Propósito Geral (RCPGs) das entidades do setor público, assinale a afirmativa correta.