Questões de Concurso

Sobre demonstrações contábeis aplicadas ao setor público - dcasp em contabilidade pública

Foram encontradas 729 questões

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245162

Contabilidade Pública

Em relação à Demonstração do Resultado Econômico, assinale a opção INCORRETA.

Ano: 2012

Banca:

FUNIVERSA

Órgão:

PC-DF

Prova:

FUNIVERSA - 2012 - PC-DF - Perito Criminal - Ciências Contábeis |

Q233841

Contabilidade Pública

Uma empresa pública demonstrou corretamente seu lucro líquido obtido no exercício. Para tanto, a empresa deve ter especificado e discriminado os ajustes de resultados obtidos em exercícios anteriores. Assinale a alternativa que apresenta o demonstrativo contábil em que essa demonstração analítica deve ter sido incluída.

Ano: 2012

Banca:

FMP Concursos

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FMP Concursos - 2012 - Prefeitura de Porto Alegre - RS - Técnico em Contabilidade |

Q232687

Contabilidade Pública

A demonstração que evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício é

Ano: 2012

Banca:

FMP Concursos

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FMP Concursos - 2012 - Prefeitura de Porto Alegre - RS - Técnico em Contabilidade |

Q232686

Contabilidade Pública

A demonstração contábil que evidencia a receita orçamentária realizada por destinação de recurso, a despesa orçamentária executada por destinação de recurso, os recebimentos e os pagamentos extraorçamentários, as transferências financeiras decorrentes, ou não, da execução orçamentária, e o saldo inicial e o saldo final em espécie é

Ano: 2012

Banca:

FCC

Órgão:

TRE-PR

Prova:

FCC - 2012 - TRE-PR - Analista Judiciário - Contabilidade |

Q223005

Contabilidade Pública

Sobre a contabilidade aplicada ao setor público, considere:

I. A contabilidade aplicada ao setor público é o ramo da ciência contábil que aplica, no processo gerador de informações, os princípios fundamentais de contabilidade e as normas contábeis direcionados ao controle patrimonial de entidades do setor público.

II. As demonstrações contábeis das autarquias devem seguir aos padrões estabelecidos pela Lei nº 6.404/76, desde que não dependam de recursos do tesouro para seu funcionamento.

III. A contabilidade evidenciará perante a Fazenda Pública a situação de todos quantos, de qualquer modo, arrecadem receitas, efetuem despesas, administrem ou guardem bens a ela pertencentes ou confiados.

IV. O exercício financeiro coincide com o ano civil e, considerando o regime de competência, pertencem ao exercício financeiro as receitas nele arrecadadas e as despesas nele empenhadas.

Está correto o que se afirma APENAS em

I. A contabilidade aplicada ao setor público é o ramo da ciência contábil que aplica, no processo gerador de informações, os princípios fundamentais de contabilidade e as normas contábeis direcionados ao controle patrimonial de entidades do setor público.

II. As demonstrações contábeis das autarquias devem seguir aos padrões estabelecidos pela Lei nº 6.404/76, desde que não dependam de recursos do tesouro para seu funcionamento.

III. A contabilidade evidenciará perante a Fazenda Pública a situação de todos quantos, de qualquer modo, arrecadem receitas, efetuem despesas, administrem ou guardem bens a ela pertencentes ou confiados.

IV. O exercício financeiro coincide com o ano civil e, considerando o regime de competência, pertencem ao exercício financeiro as receitas nele arrecadadas e as despesas nele empenhadas.

Está correto o que se afirma APENAS em

Ano: 2012

Banca:

FCC

Órgão:

TRE-CE

Prova:

FCC - 2012 - TRE-CE - Analista Judiciário - Contabilidade |

Q220161

Contabilidade Pública

A fim de promover a convergência das práticas contábeis vigentes no setor público com as normas internacionais de contabilidade, tendo em vista as condições, peculiaridades e o estágio de desenvolvimento do país, por meio da Lei Complementar no 131/09 que alterou a LC no 101/00, combinado com a Portaria no 749/09 da STN/MF, bem como a Portaria no 406/11 e a norma NBCT 16.6 da Resolução CFC no 1.133/08, exige-se para 2.012 três novas demonstrações contábeis aplicadas às entidades do setor público da União, Estados e Distrito Federal, além das já exigidas nos artigos 101 a 106 da Lei no 4.320/64, das quais a que tem o objetivo de contribuir para a transparência da gestão pública, pois permite um melhor gerenciamento e controle financeiro dos órgãos e entidades do setor público e são úteis para proporcionar aos usuários da informação contábil instrumento para avaliar a capacidade de a entidade gerar recursos financeiros e equivalentes a estes, bem como suas necessidades de liquidez, corresponde à Demonstração de

Ano: 2010

Banca:

PaqTcPB

Órgão:

Prefeitura de Patos - PB

Prova:

PaqTcPB - 2010 - Prefeitura de Patos - PB - Técnico em Contabilidade |

Q216320

Contabilidade Pública

Julgue como certas ou erradas as assertivas a seguir:

I) O balanço orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas.

II) A demonstração das variações patrimoniais evidenciará as alterações verificadas no patrimônio resultantes ou independentes da execução orçamentária e indicará o resultado patrimonial do exercício.

III) O balanço patrimonial demonstrará o ativo financeiro, o ativo permanente, o passivo financeiro e o passivo permanente.

IV) O balanço financeiro tem por finalidade demonstrar a receita e despesa orçamentária.

Assinale a sequência correta:

I) O balanço orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas.

II) A demonstração das variações patrimoniais evidenciará as alterações verificadas no patrimônio resultantes ou independentes da execução orçamentária e indicará o resultado patrimonial do exercício.

III) O balanço patrimonial demonstrará o ativo financeiro, o ativo permanente, o passivo financeiro e o passivo permanente.

IV) O balanço financeiro tem por finalidade demonstrar a receita e despesa orçamentária.

Assinale a sequência correta:

Q197892

Contabilidade Pública

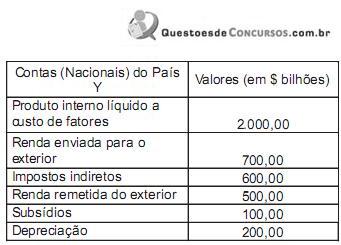

A contabilidade social (ou contabilidade nacional) é um instrumento que permite mensurar a totalidade das atividades econômicas finais de um país . Nesse sentido , suponha (hipoteticamente) o quadro abaixo que apresenta as contas (nacionais) de um determinado país emergente (Y).

Assim, o valor do produto nacional bruto do país Y a preços demercado é (em $ bilhões):

Assim, o valor do produto nacional bruto do país Y a preços demercado é (em $ bilhões):

Ano: 2006

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2006 - Petrobras - Analista de Comércio e Suprimento Pleno – Gás e Energia |

Q194525

Contabilidade Pública

A contabilidade nacional, tanto nas economias fechadas quanto nas abertas, mostra que a despesa total com os bens e serviços produzidos na economia iguala-se à renda total da economia. Considerando uma economia aberta, existem duas maneiras de mensuração da renda total: o Produto Nacional Bruto (PNB) e o Produto Interno Bruto (PIB). Assinale a definição correta sobre estas formas de mensuração.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2007 - TCU - Técnico de Controle Externo |

Q169276

Contabilidade Pública

Texto associado

Segundo o disposto na Lei n.º 4.320/1964, as alterações da

situação líquida patrimonial, que abrangem os resultados da

execução orçamentária, bem como as variações independentes

dessa execução e as superveniências ativas e passivas,

constituirão elementos da conta patrimonial. Relativamente aos

resultados gerais do exercício, julgue o item subseqüente.

situação líquida patrimonial, que abrangem os resultados da

execução orçamentária, bem como as variações independentes

dessa execução e as superveniências ativas e passivas,

constituirão elementos da conta patrimonial. Relativamente aos

resultados gerais do exercício, julgue o item subseqüente.

Os resultados gerais do exercício deverão ser demonstrados no balanço orçamentário, no balanço financeiro, no balanço patrimonial e na demonstração das variações patrimoniais.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PB

Prova:

CESPE - 2008 - CGE-PB - Auditor de Contas Públicas |

Q165008

Contabilidade Pública

Acerca das características e procedimentos a serem observados na elaboração dos balanços públicos, regulamentados no art. 101 da Lei n.º 4.320/1964, julgue os itens subseqüentes.

I Os resultados gerais do exercício financeiro serão demonstrados no balanço orçamentário, no balanço financeiro, no balanço patrimonial e na demonstração das variações patrimoniais.

II No balanço orçamentário serão demonstradas as receitas e as despesas previstas em confronto com as realizadas.

III Para fins de elaboração do balanço financeiro, os restos a pagar do exercício serão computados na despesa extra-orçamentária para compensar sua inclusão na despesa orçamentária.

IV A demonstração das variações patrimoniais evidenciará as alterações verificadas no patrimônio e indicará o saldo patrimonial da entidade pública.

V No balanço patrimonial estão contempladas, entre outras, as contas de compensação, nas quais são registrados os bens, valores, obrigações e situações que possam vir a afetar o patrimônio da entidade pública.

A quantidade de itens certos é igual a

I Os resultados gerais do exercício financeiro serão demonstrados no balanço orçamentário, no balanço financeiro, no balanço patrimonial e na demonstração das variações patrimoniais.

II No balanço orçamentário serão demonstradas as receitas e as despesas previstas em confronto com as realizadas.

III Para fins de elaboração do balanço financeiro, os restos a pagar do exercício serão computados na despesa extra-orçamentária para compensar sua inclusão na despesa orçamentária.

IV A demonstração das variações patrimoniais evidenciará as alterações verificadas no patrimônio e indicará o saldo patrimonial da entidade pública.

V No balanço patrimonial estão contempladas, entre outras, as contas de compensação, nas quais são registrados os bens, valores, obrigações e situações que possam vir a afetar o patrimônio da entidade pública.

A quantidade de itens certos é igual a

Ano: 2009

Banca:

CESGRANRIO

Órgão:

FUNASA

Prova:

CESGRANRIO - 2009 - FUNASA - Técnico de Contabilidade |

Q141202

Contabilidade Pública

Na contabilidade pública, os resultados gerais do exercício financeiro serão demonstrados através de

Ano: 2010

Banca:

FUNIVERSA

Órgão:

SEPLAG-DF

Prova:

FUNIVERSA - 2010 - SEPLAG-DF - Analista - Ciências Contábeis |

Q109524

Contabilidade Pública

Com relação à demonstração das variações patrimoniais, de acordo com a Lei n.º 4.320/1964, assinale a alternativa correta.

Q108504

Contabilidade Pública

Os relatórios contábeis previstos na Lei nº 4.320/1964 que têm como objetivo (I) demonstrar a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extra-orçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte e (II) evidenciar as alterações verifcadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicar o resultado patrimonial do exercício são, respectivamente:

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista - Planejamento e Execução Financeira - Contador - prova 2

|

ESAF - 2010 - CVM - Analista - Planejamento e Execução Financeira - prova 2 |

Q92312

Contabilidade Pública

Segundo as normas brasileiras de contabilidade aplicadas ao setor público, sem prejuízo de outras formas, constituem meios efetivos de divulgação das demonstrações contábeis, exceto:

Ano: 2010

Banca:

CESGRANRIO

Órgão:

IBGE

Prova:

CESGRANRIO - 2010 - IBGE - Analista de Planejamento - Ciências Contábeis |

Q74371

Contabilidade Pública

De conformidade com a Lei no 4.320/64, o documento contábil que "demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte", denomina-se

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE - 2010 - TRE-MT - Analista Judiciário - Contabilidade |

Q44699

Contabilidade Pública

Acerca da elaboração, interpretação e análise das demonstrações contábeis no âmbito do setor público, assinale a opção correta.

Ano: 2010

Banca:

FCC

Órgão:

TCM-CE

Prova:

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção Governamental |

Q43244

Contabilidade Pública

De acordo com a legislação atualizada, a publicação das Demonstrações Contábeis é obrigatória para as sociedades de capital aberto, bem como entidades da Administração Pública, dentre as seguintes: Balanço Patrimonial (BP), Demonstração de Resultado do Exercício (DRE), Demonstração de Lucros e Prejuízos Acumulados (DLPA), Demonstração das Mutações do Patrimônio Líquido (DMPL), Demonstração de Origens e Aplicações de Recursos (DOAR), Demonstração do Fluxo de Caixa (DFC), Demonstração do Fluxo de Caixa Livre (DFCL), Demonstração do Valor Adicionado (DVA), Balanço Social (BS), Notas Explicativas (NE), Relatório da Administração (RA), Balanço Financeiro (BF), Balanço Orçamentário (BO), Demonstração das Variações Patrimoniais (DVP), Relatório da Execução Orçamentária (RREO), Relatório da Gestão Fiscal (RGF).

Das entidades da Administração Pública são exigidas, entre outras,

Das entidades da Administração Pública são exigidas, entre outras,

Ano: 2005

Banca:

UNIRIO

Órgão:

TRE-RN

Provas:

FCC - 2005 - TRE-RN - Técnico Judiciário - Área Administrativa

|

UNIRIO - 2009 - UNIRIO - Economista |

Q9934

Contabilidade Pública

São demonstrações financeiras definidas na legislação vigente para a contabilidade pública:

Ano: 2016

Banca:

FUNEC

Órgão:

Câmara de Caeté - MG

Prova:

FUNEC - 2016 - Câmara de Caeté - MG - Contador |

Q1336561

Contabilidade Pública

As demonstrações contábeis das entidades

definidas no campo da Contabilidade Aplicada ao

Setor Público apresentam informações extraídas dos

registros e dos documentos que integram o sistema

contábil da entidade.

Assinale a alternativa que NÃO representa uma demonstração prevista nas NBCASP.

Assinale a alternativa que NÃO representa uma demonstração prevista nas NBCASP.