Questões de Concurso

Comentadas sobre demonstrações contábeis em contabilidade pública

Foram encontradas 880 questões

Para responder à questão, considere as transações a seguir, ocorridas em dezembro de 2018 em um ente público municipal:

- Lançamento e arrecadação de Receita Tributária no valor de R$ 9.000.000,00.

- Recebimento, no valor de R$ 1.200.000,00, de créditos tributários inscritos em dívida ativa em outubro de 2017.

- Pagamento dos salários dos servidores, no valor de R$ 6.350.000,00, referentes a novembro de 2018.

- Empenho e liquidação de despesa corrente com Pessoal e Encargos Sociais, no valor de R$ 8.600.000,00, referentes a dezembro de 2018. O pagamento da despesa foi realizado em janeiro de 2019.

- Reconhecimento da depreciação mensal do ativo imobilizado no valor de R$ 1.100.000,00.

- Reconhecimento de perda por redução ao valor recuperável, no valor de R$ 200.000,00, referente ao ativo intangível com vida útil indefinida.

- Pagamento, no valor de R$ 820.000,00, de restos a pagar processados inscritos em 31/12/2017 referentes a despesas correntes com Outros Serviços de Terceiros - Pessoa Jurídica.

Um órgão adquiriu móveis e equipamentos por R$ 345.500,00 em 02.01.2018. Para que estes bens estivessem disponíveis para uso, a entidade incorreu em gastos adicionais de R$ 25.500,00 com instalação. Sabe-se que o valor residual destes bens móveis é de R$ 50.000,00 e que a sua vida útil é de 15 anos.

Considerando os dados apresentados, pode-se afirmar que, nas demonstrações contábeis referentes a 31.12.2018, se reconheceu

As Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) são compostas pelas demonstrações enumeradas pela Lei nº 4.320/1964, pelas demonstrações exigidas pela NBC TSP 11 – Demonstrações Contábeis - e pelas demonstrações exigidas pela Lei Complementar nº 101/2000. Observe a sequência abaixo e assinale a alternativa que apresenta as demonstrações que são exigidas nas normas supracitadas.

I. Balanço Patrimonial.

II. Balanço Orçamentário.

III. Demonstração das Origens e Aplicação dos recursos.

IV. Balanço Financeiro.

V. Balanço Social.

Conforme a Lei nº 4.320/1964, Título V, que trata dos créditos adicionais, analise as seguintes assertivas, assinalando V, se verdadeiras, ou F, se falsas para as definições de créditos adicionais.

( ) Entende-se por superávit financeiro a diferença positiva entre o ativo financeiro e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas.

( ) Os créditos adicionais extraordinários serão abertos por decreto do Poder Judiciário, que deles dará imediato conhecimento ao Poder Executivo.

( ) São créditos adicionais especiais, os destinados a despesas para as quais não haja dotação orçamentária específica.

( ) Créditos adicionais suplementares são os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

No que se refere aos diferentes aspectos técnicos da contabilidade pública e da elaboração de demonstrações contábeis aplicadas ao Setor Público, julgue o item que se segue.

A apuração de um saldo de disponibilidades no balanço financeiro maior que o saldo de disponibilidades apurado no exercício financeiro imediatamente anterior constitui evidência de superavit financeiro.

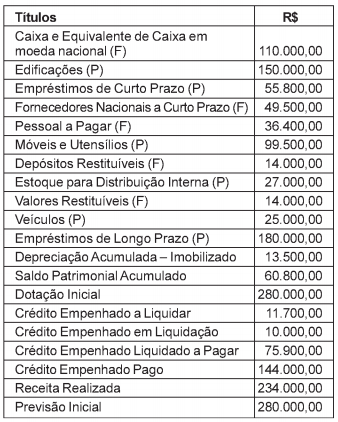

Em 31/12/2017, foi elaborado o balancete de verificação, apresentando-se as seguintes contas com seus respectivos saldos (valores em R$):

Conforme a legislação vigente e utilizando os dados acima,

na elaboração do balanço patrimonial do exercício

financeiro, o valor do superávit financeiro correspondeu a:

Julgue o item subsequente, a respeito de finanças.

A avaliação financeira de um ativo segue o pressuposto de que

o valor desse ativo deva equivaler ao valor presente dos seus

fluxos futuros de caixa projetados.

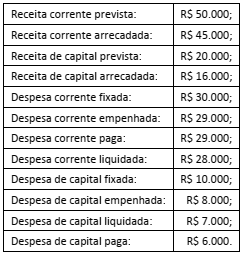

Uma entidade pública apresentava, em 31/12/2017, os seguintes saldos:

O resultado orçamentário geral da entidade apresenta um

superávit de