Questões de Concurso

Comentadas sobre demonstrações contábeis em contabilidade pública

Foram encontradas 880 questões

Ano: 2015

Banca:

VUNESP

Órgão:

Prefeitura de Caieiras - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Caieiras - SP - Assessor Jurídico/Procurador Geral |

Q477676

Contabilidade Pública

Nas demonstrações do Balanço Patrimonial, segundo as determinações da Lei Geral do Orçamento, os bens, créditos e valores, cuja mobilização ou alienação dependa de autorização legislativa, estão compreendidos no

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Analista de Controle Interno - Prova 2 |

Q445817

Contabilidade Pública

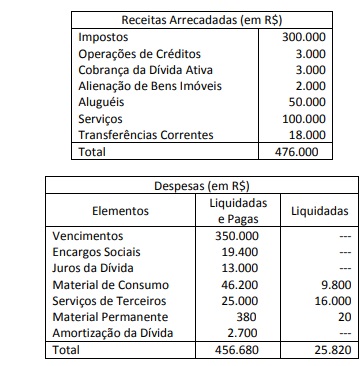

Na Lei Orçamentária de 2010 de um ente federativo, foi prevista a arrecadação de receitas e a fixação de despesas no montante de R$ 485.000.

O resumo da execução orçamentária do exercício com os dados computados até 31/12 está indicado nos demonstrativos abaixo:

O Resultado Orçamentário apurado no exercício correspondeu a um

O resumo da execução orçamentária do exercício com os dados computados até 31/12 está indicado nos demonstrativos abaixo:

O Resultado Orçamentário apurado no exercício correspondeu a um

Q444626

Contabilidade Pública

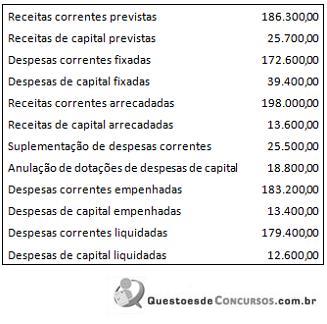

Ao final de um determinado exercício, os dados da execução orçamentária foram levantados pela Contabilidade, conforme o quadro a seguir.

Considerando-se as informações do quadro e as regras de elaboração do Balanço Orçamentário, pode-se afirmar que:

Considerando-se as informações do quadro e as regras de elaboração do Balanço Orçamentário, pode-se afirmar que:

Q444622

Contabilidade Pública

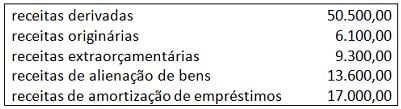

A NBC T 16.6 - Demonstrações Contábeis, aprovada pela Resolução CFC nº 1.133/2008, orienta a elaboração da Demonstração dos Fluxos de Caixa por entidades do setor público. Considere os dados apresentados a seguir e as orientações da NBC T 16.6.

O total de ingressos que devem compor o fluxo de caixa das operações é:

O total de ingressos que devem compor o fluxo de caixa das operações é:

Q415876

Contabilidade Pública

Em 31 de dezembro, os seguintes fatos contábeis estavam registrados na contabilidade de um determinado ente federativo:

Fatos R$

Receitas Orçamentárias Realizadas 38.000

Despesas Orçamentárias Empenhadas 36.000

Despesas Orçamentárias Pagas 33.500

Caução em Dinheiro Recebida 1.200

Restituição de Diversos Depósitos 2.000

Cancelamento de Restos a Pagar não Processados 500

Pagamento de Restos a Pagar 2.500

Na elaboração do balanço financeiro, referente ao exercício findo, o resultado financeiro evidenciado correspondeu a um:

Fatos R$

Receitas Orçamentárias Realizadas 38.000

Despesas Orçamentárias Empenhadas 36.000

Despesas Orçamentárias Pagas 33.500

Caução em Dinheiro Recebida 1.200

Restituição de Diversos Depósitos 2.000

Cancelamento de Restos a Pagar não Processados 500

Pagamento de Restos a Pagar 2.500

Na elaboração do balanço financeiro, referente ao exercício findo, o resultado financeiro evidenciado correspondeu a um:

Ano: 2005

Banca:

CESGRANRIO

Órgão:

INSS

Prova:

CESGRANRIO - 2005 - INSS - Analista Previdenciário - Contabilidade |

Q409468

Contabilidade Pública

O Município Serra Dourada apresentou a seguinte demonstração das variações patrimoniais no exercício de 2003, em reais:

Com base nos dados acima, pode-se afirmar que o resultado econômico do Município, em reais, foi de:

Com base nos dados acima, pode-se afirmar que o resultado econômico do Município, em reais, foi de:

Ano: 2014

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

Câmara Municipal do Rio de Janeiro

Prova:

Prefeitura do Rio de Janeiro - RJ - 2014 - Câmara Municipal do Rio de Janeiro - Analista Legislativo - Contabilidade |

Q394387

Contabilidade Pública

Em 31/12/2013 foram levantadas as seguintes transações, ocorridas durante o exercício financeiro: (valores em R$)

Arrecadação de tributos............................60.000

Empenho de despesas.............................105.000

Alienação de bens móveis..........................22.500

Pagamento de pessoal................................35.000

Aquisição de mobiliário..............................15.000

Pagamento de Restos a Pagar de 2012.......12.500

Bens móveis baixados por sinistro.................1.500

Amortização da dívida................................45.000

Pagamento de juros e encargos.....................5.000

Operações de crédito internas.....................20.000

Incorporação de bens móveis doados..........10.000

Com esses dados, pode-se afirmar que, na elaboração do balanço financeiro pertinente ao exercício, o resultado financeiro evidenciado correspondeu a um:

Arrecadação de tributos............................60.000

Empenho de despesas.............................105.000

Alienação de bens móveis..........................22.500

Pagamento de pessoal................................35.000

Aquisição de mobiliário..............................15.000

Pagamento de Restos a Pagar de 2012.......12.500

Bens móveis baixados por sinistro.................1.500

Amortização da dívida................................45.000

Pagamento de juros e encargos.....................5.000

Operações de crédito internas.....................20.000

Incorporação de bens móveis doados..........10.000

Com esses dados, pode-se afirmar que, na elaboração do balanço financeiro pertinente ao exercício, o resultado financeiro evidenciado correspondeu a um:

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2014 - TC-DF - Auditor de Controle Externo |

Q392806

Contabilidade Pública

Texto associado

Com relação aos registros e demonstrativos da contabilidadepública, julgue os itens de 126 a 128.

Considere que os dados da tabela a, obtidos da contabilidade de determinado ente da administração pública, tenham sido disponibilizados para o cálculo do resultado patrimonial a ser apurado para a elaboração da demonstração das variações patrimoniais — modelo da Lei n.º 4.320/1964. Nessa situação, o resultado patrimonial, em milhares de reais, é igual a 160.

Ano: 2014

Banca:

FCC

Órgão:

TRT - 16ª REGIÃO (MA)

Prova:

FCC - 2014 - TRT - 16ª REGIÃO (MA) - Analista Judiciário - Contabilidade |

Q388725

Contabilidade Pública

Texto associado

Considere a estrutura dos balanços financeiro e orçamentário, nos termos da Lei Federal no 4.320/64, e as informações abaixo.

O saldo das disponibilidades financeiras (em espécie), em 31.12.2012, de determinada entidade pública, era de R$ 35.000,00. Durante o exercício de 2013, a entidade realizou as seguintes transações:

O saldo das disponibilidades financeiras (em espécie), em 31.12.2012, de determinada entidade pública, era de R$ 35.000,00. Durante o exercício de 2013, a entidade realizou as seguintes transações:

O saldo das disponibilidades financeiras (em espécie), em 31.12. 2013 totaliza

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375648

Contabilidade Pública

Considere as informações extraídas do Balanço Orçamentário, referentes ao exercício financeiro de 2012, de uma entidade pública:

- Previsão Atualizada da Receita: R$ 8.700.000,00.

- Receita Arrecadada: R$ 8.750.000,00.

- Dotação Atualizada: R$ 8.600.000,00.

- Despesas Empenhadas: R$ 8.500.000,00.

- Despesas Liquidadas: R$ 8.150.000,00.

- Despesas Pagas: R$7.900.000,00.

Considere, ainda, as seguintes transações realizadas no exercício financeiro de 2012:

- Recebimento de Depósito Caução: R$ 350.000,00.

- Pagamento de Restos a Pagar Processados: R$ 480.000,00.

- Inscrição de Dívida Ativa Tributária: R$ 80.000,00.

Com base nestas informações, em 2012 e em reais, o Saldo em Espécie, conforme evidenciado no Balanço Financeiro, foi aumentado em

- Previsão Atualizada da Receita: R$ 8.700.000,00.

- Receita Arrecadada: R$ 8.750.000,00.

- Dotação Atualizada: R$ 8.600.000,00.

- Despesas Empenhadas: R$ 8.500.000,00.

- Despesas Liquidadas: R$ 8.150.000,00.

- Despesas Pagas: R$7.900.000,00.

Considere, ainda, as seguintes transações realizadas no exercício financeiro de 2012:

- Recebimento de Depósito Caução: R$ 350.000,00.

- Pagamento de Restos a Pagar Processados: R$ 480.000,00.

- Inscrição de Dívida Ativa Tributária: R$ 80.000,00.

Com base nestas informações, em 2012 e em reais, o Saldo em Espécie, conforme evidenciado no Balanço Financeiro, foi aumentado em

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375647

Contabilidade Pública

Um processo trabalhista, cuja saída de recursos do governo para liquidar a obrigação é possível e cuja estimativa do montante da obrigação não seja confiável, gera

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375642

Contabilidade Pública

De acordo com a NBC T 16.7, as demonstrações contábeis das entidades do setor público, para fins de consolidação, devem ser levantadas na mesma data, admitindo- se a defasagem de até três meses, desde que, sejam divulgadas em notas explicativas

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2013 - TCU - Auditor Federal de Controle Externo |

Q354051

Contabilidade Pública

Texto associado

Acerca das disposições da Lei de Responsabilidade Fiscal sobre dívida pública e restos a pagar, escrituração e consolidação das contas, relatório resumido da execução orçamentária e relatório de gestão fiscal, julgue o item que se segue.

Na consolidação das contas nacionais, a Secretaria do Tesouro Nacional excluirá as operações intergovernamentais, para evitar dupla contagem de despesas, receitas, ingressos e dispêndios do setor público.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2013 - TCU - Auditor Federal de Controle Externo |

Q354049

Contabilidade Pública

Texto associado

Com relação às demonstrações contábeis da contabilidade governamental, julgue o item seguinte.

A partir da edição das normas brasileiras de contabilidade e da publicação do manual de contabilidade aplicada ao setor público pela Secretaria do Tesouro Nacional, o balanço patrimonial passou a evidenciar, no ativo circulante e no não circulante, itens que antes eram classificados no ativo não financeiro.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2013 - TCU - Auditor Federal de Controle Externo |

Q354048

Contabilidade Pública

Texto associado

Com relação às demonstrações contábeis da contabilidade governamental, julgue o item seguinte.

No balanço financeiro, a soma dos restos a pagar inscritos e ainda não pagos, assim como as consignações em folha de pagamento representam ingressos extraorçamentários.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2013 - TCU - Auditor Federal de Controle Externo |

Q354046

Contabilidade Pública

Texto associado

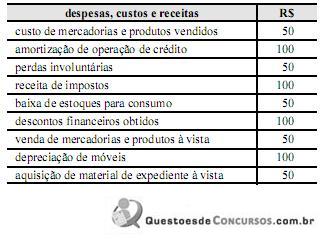

Com relação às demonstrações contábeis da contabilidade governamental, julgue o item seguinte.

Dados os custos, as receitas e as despesas a seguir, a demonstração das variações patrimoniais evidencia resultado patrimonial deficitário.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2013 - TCU - Auditor Federal de Controle Externo |

Q354045

Contabilidade Pública

Texto associado

Com relação às demonstrações contábeis da contabilidade governamental, julgue o item seguinte.

No balanço orçamentário, se demonstrado que houve economia orçamentária no orçamento corrente e excesso de arrecadação no orçamento de capital, é possível que ocorra déficit orçamentário.

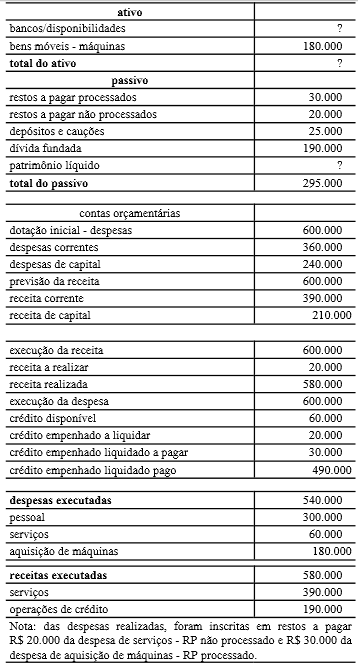

Q349523

Contabilidade Pública

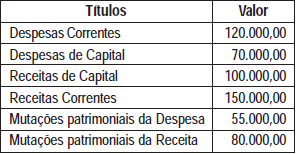

A tabela acima, mostra dados, em reais, extraídos do balancetecontábil relativo ao 1.º exercício de determinado órgão daadministração direta federal antes do encerramento dos balanços de31/12/X1.

Na demonstração das variações patrimoniais, o resultado patrimonial do período será de R$ 30.000.

Na demonstração das variações patrimoniais, o resultado patrimonial do período será de R$ 30.000.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 8ª Região (PA e AP)

Prova:

CESPE - 2013 - TRT - 8ª Região (PA e AP) - Analista Judiciário - Área Administrativa |

Q349205

Contabilidade Pública

A respeito das demonstrações contábeis aplicadas ao setor público, assinale a opção correta.

Q348876

Contabilidade Pública

No que se refere a demonstrações contábeis e receitas e despesas públicas, julgue os itens seguintes.

A partir da elaboração das demonstrações contábeis, determinam-se três tipos de resultados: o orçamentário, apurado no balanço orçamentário; o financeiro, apurado no balanço financeiro; e o patrimonial, apurado no balanço patrimonial.

A partir da elaboração das demonstrações contábeis, determinam-se três tipos de resultados: o orçamentário, apurado no balanço orçamentário; o financeiro, apurado no balanço financeiro; e o patrimonial, apurado no balanço patrimonial.