Questões de Concurso

Comentadas sobre demonstrações contábeis em contabilidade pública

Foram encontradas 462 questões

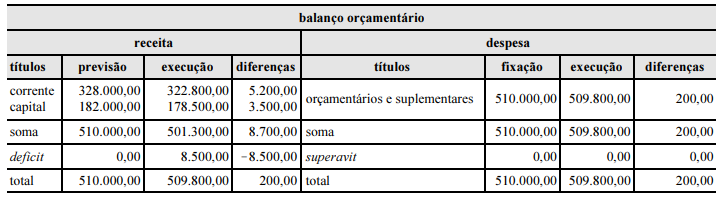

Suponha que, ao final do último ano de mandato de uma gestão estadual (2010), o retrato da execução orçamentária e financeira durante aquele ano revelasse o que segue no quadro abaixo (dados consolidados extraídos do Balanço de 2010):

Assim, com base nesses dados parciais dos Balanços, assinale a alternativa que expresse corretamente a situação das contas

públicas consolidadas desse Estado considerado:

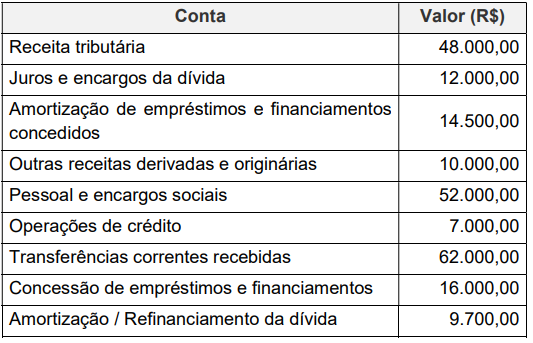

Com base nos dados apresentados, é correto afirmar que

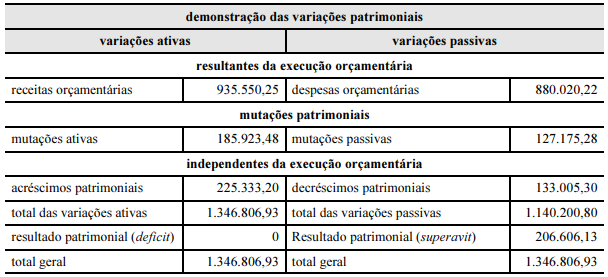

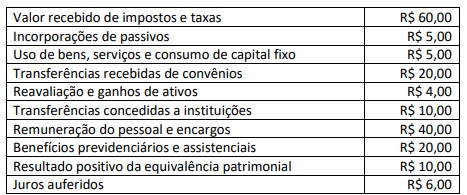

Com base nos dados apresentados na demostração das variações patrimoniais de determinada entidade pública mostrada acima, julgue os seguintes itens.

I A demonstração das variações patrimoniais evidencia as alterações, resultantes e independentes da execução orçamentária, verificadas no patrimônio durante o exercício.

II As variações patrimoniais são classificadas em variações resultantes da execução orçamentária, mutações patrimoniais e variações independentes da execução orçamentária.

III O resultado patrimonial do exercício foi influenciado somente pela execução orçamentária.

IV O resultado patrimonial do exercício deve ser agregado ao saldo patrimonial acumulado no balanço patrimonial.

V O resultado patrimonial do exercício apresentou superavit de R$ 206.606,13.

Estão certos apenas os itens

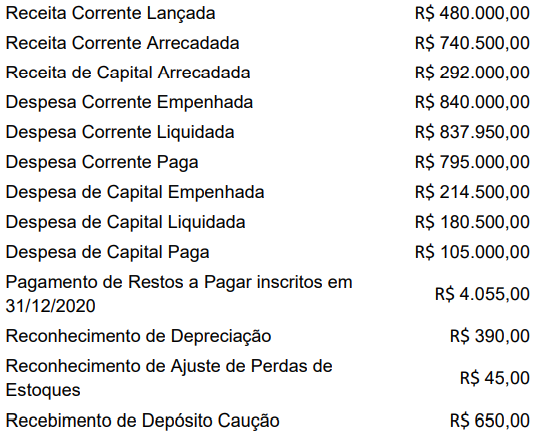

Sabendo que o montante de R$ 128.200,00 corresponde a despesas do exercício inscritas em restos a pagar, assinale a opção correta a respeito do resultado financeiro do exercício.

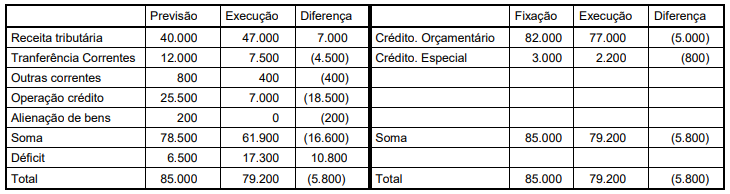

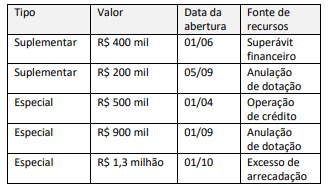

Em um dado exercício financeiro a Lei Orçamentária Anual de um ente público fixou despesas no montante total de RS 79 milhões Ao longo da execução orçamentária foram abertos os seguintes créditos adicionais:

Considerando exclusivamente esses fatos e a legislação aplicável, o valor da despesa inicialmente fixada será acrescido em:

Durante a preparação da proposta da Lei Orçamentária Anual (LOA) em um ente municipal, a equipe havia concluído a estimativa das receitas orçamentárias. Antes da publicação da LOA, porém, a equipe da secretaria foi notificada que uma das espécies de receita sofreria atualização monetária legalmente autorizada.

No controle da execução orçamentária apresentado no Balanço Orçamentário, o valor relativo a essa atualização deve ser tratado como:

Um desses quadros trata de Ativos e Passivos Financeiros e Permanentes, o qual.

O Total das Variações Patrimoniais Aumentativas da entidade foi de

Tais créditos devem ser classificados, no Balanço Orçamentário, como

I. Impostos, Taxas e Contribuições de Melhoria II. Desvalorização e Perdas de Ativos e Incorporação de Passivos III. Exploração e Venda de Bens, Serviços e Direitos IV. Uso de Bens, Serviços e Consumo de Capital Fixo V. Transferências e Delegações Concedidas

Representam variações patrimoniais diminutivas

Disponibilidades: .............................................................R$70.000; Crédito Fiscal a receber: ..................................................R$47.000; Serviços da dívida: ...........................................................R$40.000; Veículos: ..........................................................................R$15.000; Terrenos: .........................................................................R$20.000; Restos a pagar, excluídos os serviços da dívida:..............R$18.000.

Assinale a opção que indica o superávit financeiro da entidade na data.

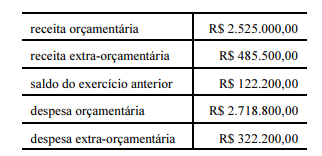

Considerando-se os ingressos e os dispêndios e, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o resultado financeiro do exercício, no ano de 2021, foi

Em relação à demonstração dos fluxos de caixa da entidade, assinale a alternativa correta.

Considerando, unicamente, as informações disponibilizadas, o resultado patrimonial do município será:

Na elaboração da DFC à luz das disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP), é necessário observar que: