Questões de Contabilidade Pública - Demonstrações Contábeis para Concurso

Foram encontradas 5.330 questões

I. A Demonstração das Mutações no Patrimônio Líquido (DMPL) demonstrará a evolução do patrimônio líquido da entidade. II. A DMPL complementa o Anexo de Metas Fiscais (AMF), integrante do Projeto de Lei Orçamentária Anual (LOA). III. A DMPL é obrigatória para as empresas estatais dependentes e também para os demais órgãos e entidades dos entes da Federação.

Considerando os itens acima, está (ão) correto (s):

I. ADFC aplicada ao setor público é elaborada pelo método indireto e utiliza as contas da classe 6 (Controles da Execução do Planejamento e Orçamento) do Plano de Contas Aplicado ao Setor Público (PCASP). II. Esta demonstração permite a análise da capacidade de a entidade gerar caixa e equivalentes de caixa e da utilização de recursos próprios e de terceiros em suas atividades. III. A DFC identificará o saldo do caixa na data das demonstrações contábeis.

Considerando os itens acima, está (ão) correto (s):

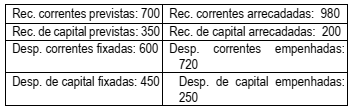

I . O superávit financeiro constitui receita do exercício de referência, pois não o foi em exercício anterior, constituindo assim uma disponibilidade para utilização no exercício de referência.

II. No momento inicial da execução orçamentária, tem-se, em geral, o equilíbrio entre receita prevista e despesa fixada.

III. O Balanço Orçamentário é composto por: Quadro Principal; Quadro da Execução dos Restos a Pagar Não Processados; e Quadro da Execução dos Restos a Pagar Processados.

Está correto o que se afirma em:

Nas entidades do setor público, a avaliação patrimonial é a atribuição de valor monetário a itens do ativo e do passivo decorrentes de julgamento fundamentado em consenso entre as partes e que traduza, com razoabilidade, a evidenciação dos atos e dos fatos administrativos. Mensuração, por sua vez, é a constatação de valor monetário para itens do ativo e do passivo decorrente da aplicação de procedimentos técnicos suportados em análises qualitativas e quantitativas.

Numere a COLUNA II de acordo com a COLUNA I, associando os elementos patrimoniais aos critérios que devem ser obedecidos para sua avaliação e mensuração.

COLUNA I

1. Disponibilidades

2. Créditos e Obrigações

3. Estoques 4. Imobilizado

COLUNA II

( ) Os riscos de recebimento de direitos devem ser reconhecidos em conta de ajuste, a qual será reduzida ou anulada quando deixarem de existir os motivos que a originaram. As provisões devem ser constituídas com base em estimativas pelos prováveis valores de realização para os ativos e de reconhecimento para os passivos.

( ) Devem ser mensurados ou avaliados com base no valor de aquisição / produção / construção ou valor realizável líquido (aquele que for menor entre os dois valores). Quando houver deterioração física parcial ou obsolescência, deve ser utilizado o valor realizável líquido.

( ) Devem ser reconhecidos inicialmente com base no valor de aquisição, produção ou construção. Quando forem obtidos a título gratuito, devem ser registrados pelo valor justo na data de sua aquisição, sendo que deve ser considerado o valor resultante da avaliação obtida com base em procedimento técnico ou valor patrimonial definido nos termos da doação.

( ) Devem ser mensurados ou avaliados pelo valor original, feita a conversão, quando em moeda estrangeira, à taxa de câmbio vigente na data do Balanço Patrimonial. As atualizações apuradas devem ser contabilizadas em contas de resultado.

Assinale a sequência CORRETA.

COLUNA I 1. Balanço orçamentário 2. Balanço financeiro 3. Balanço patrimonial 4. Demonstração das variações patrimoniais

COLUNA II ( ) Demonstra as despesas e receitas previstas e realizadas. ( ) Evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública, por meio de contas representativas do patrimônio público. ( ) Evidencia as variações quantitativas, o resultado patrimonial e as variações qualitativas decorrentes da execução orçamentária. ( ) Demonstra a receita e a despesa orçamentárias bem como os recebimentos e pagamentos de natureza extraorçamentária.

Assinale a sequência CORRETA.

( ) Circulante – o conjunto de bens e direitos realizáveis e obrigações exigíveis até o término do exercício seguinte. ( ) Conversibilidade – a qualidade do que pode ser conversível, ou seja, característica de transformação de bens e direitos em moeda. ( ) Demonstração contábil – a técnica contábil que evidencia, em período determinado, as informações sobre os resultados alcançados e os aspectos de natureza orçamentária, econômica, financeira e física do patrimônio de entidades do setor público e suas mutações. ( ) Não circulante – o conjunto de bens e direitos realizáveis e obrigações exigíveis após o término do exercício seguinte. ( ) Exigibilidade – a qualidade do que é exigível, ou seja, característica inerente às obrigações pelo prazo de vencimento.

Assinale a sequência CORRETA.

Sobre essas classificações, é INCORRETO afirmar: