Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 5.675 questões

- Arrecadação de R$ 8.850.000,00 referente ao valor principal de Impostos. - Arrecadação de R$ 800.000,00 referente à Exploração do Patrimônio Imobiliário do Estado. - Obtenção de R$ 650.000.000,00 referente às Operações de Crédito por Antecipação de Receita Orçamentária. - Obtenção de R$ 500.000.000,00 referente às Operações de Crédito - Mercado Interno. - Arrecadação de R$ 130.000,00 referente à Delegação de Serviços Públicos Mediante Concessão, Permissão, Autorização ou Licença. - Arrecadação de R$ 100.000,00 referente às Indenizações, Restituições e Ressarcimentos. - Alienação de Bens Imóveis, à vista, por R$ 80.000,00, cujo resultado com a venda foi igual a zero. - Arrecadação de R$ 50.000,00 referente ao valor de multas e juros de mora de Impostos. - Arrecadação de R$ 20.000,00 referente a Serviços Administrativos e Comerciais Gerais.

Com base nessas informações tomadas em conjunto, o valor da receita de capital arrecadada no exercício financeiro de 2018 pelo referido ente público estadual foi, em reais,

Entre outras finalidades, a divulgação das demonstrações contábeis das entidades públicas cumpre o papel relativo à transparência e à prestação de contas perante a sociedade. A esse respeito, julgue o item que se segue.

Identificada variação positiva no resultado final do balanço financeiro, é possível concluir que houve superávit financeiro decorrente do bom desempenho na gestão financeira do ente.

Entre outras finalidades, a divulgação das demonstrações contábeis das entidades públicas cumpre o papel relativo à transparência e à prestação de contas perante a sociedade. A esse respeito, julgue o item que se segue.

As notas explicativas que acompanham o balanço

orçamentário devem esclarecer aos usuários da informação a

destinação do superávit financeiro, quando houver.

Entre outras finalidades, a divulgação das demonstrações contábeis das entidades públicas cumpre o papel relativo à transparência e à prestação de contas perante a sociedade. A esse respeito, julgue o item que se segue.

O balanço orçamentário permite que o usuário da informação

compare os valores orçados com aqueles efetivamente

realizados, haja vista a obrigatoriedade de apresentação de

ambos os quantitativos.

No decorrer do exercício de 2018, uma empresa pública de tratamento de resíduos apresentou as seguintes movimentações de caixa.

Tendo como referência as informações precedentes, julgue o item subsecutivo.

As atividades de investimento consumiram um caixa de

R$ 2.450.000.

No decorrer do exercício de 2018, uma empresa pública de tratamento de resíduos apresentou as seguintes movimentações de caixa.

Tendo como referência as informações precedentes, julgue o item subsecutivo.

O fluxo de caixa financeiro gerado pela entidade foi de

R$ 1.580.000.

Os dados foram extraídos das demonstrações contábeis de um determinado ente público municipal e são referentes ao exercício financeiro de 2018:

Valores em reais

Previsão atualizada da receita orçamentária................................................................................... 58.700.000.000,00

Receita orçamentária lançada......................................................................................................... 58.300.000.000,00

Receita orçamentária arrecadada.................................................................................................... 57.100.000.000,00

Dotação atualizada da despesa orçamentária............................................................................... 59.000.000.000,00

Despesa orçamentária empenhada ................................................................................................ 58.750.000.000,00

Despesa orçamentária liquidada..................................................................................................... 55.500.000.000,00

Despesa orçamentária paga........................................................................................................... 53.100.000.000,00

Transferências financeiras recebidas.............................................................................................. 9.250.000.000,00

Recebimento de caução depositada como garantia de contratos firmados.................................... 590.000.000,00

Pagamento de restos a pagar processados..................................................................................... 5.500.000.000,00

Pagamento de restos a pagar não processados............................................................................. 300.000.000,00

Reconhecimento de perdas involuntárias com estoques................................................................ 200.000.000,00

Reconhecimento de reversão de redução a valor recuperável de bens móveis............................. 980.000.000,00

Os dados foram extraídos das demonstrações contábeis de um determinado ente público municipal e são referentes ao exercício financeiro de 2018:

Valores em reais

Previsão atualizada da receita orçamentária................................................................................... 58.700.000.000,00

Receita orçamentária lançada......................................................................................................... 58.300.000.000,00

Receita orçamentária arrecadada.................................................................................................... 57.100.000.000,00

Dotação atualizada da despesa orçamentária............................................................................... 59.000.000.000,00

Despesa orçamentária empenhada ................................................................................................ 58.750.000.000,00

Despesa orçamentária liquidada..................................................................................................... 55.500.000.000,00

Despesa orçamentária paga........................................................................................................... 53.100.000.000,00

Transferências financeiras recebidas.............................................................................................. 9.250.000.000,00

Recebimento de caução depositada como garantia de contratos firmados.................................... 590.000.000,00

Pagamento de restos a pagar processados..................................................................................... 5.500.000.000,00

Pagamento de restos a pagar não processados............................................................................. 300.000.000,00

Reconhecimento de perdas involuntárias com estoques................................................................ 200.000.000,00

Reconhecimento de reversão de redução a valor recuperável de bens móveis............................. 980.000.000,00

O Balanço Patrimonial demonstrará, entre outros:

1. O Passivo Permanente.

2. O Ativo Financeiro.

3. As Contas de Compensação.

4. O Passivo Financeiro.

5. O Ativo Permanente.

A soma dos itens corretos é:

No ano de transição de governo, o gestor orçamentário emitiu as seguintes informações acerca das finanças do município referentes ao exercício financeiro:

• orçamento aprovado pelo legislativo local: R$ 5,5 milhões;

• despesas realizadas no exercício: R$ 5,2 milhões;

• despesas efetivamente pagas: R$ 4,7 milhões.

Foi informado ainda que as receitas arrecadadas superaram em R$ 100 mil a previsão aprovada.

A partir desses dados, é correto que o novo gestor considere que houve

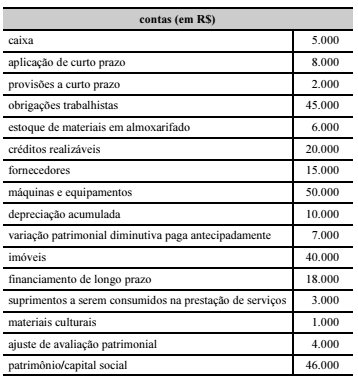

A tabela seguinte contém informações que subsidiarão o gestor contábil de um ente público na preparação do balanço patrimonial desse ente.

O gestor, a partir das informações apresentadas na tabela, estimou, em sua prévia, que o ativo totalizava R$ 123.000. Um auditor de controle interno, após conferir a estimativa do gestor, identificou erro na avaliação.

Nesse caso, a declaração do auditor deve ter apontado que o total

do ativo estava

A partir da análise dessa demonstração, é correto afirmar que:

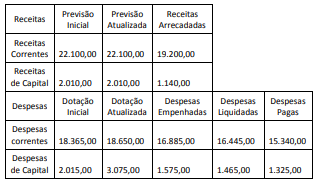

Considere as seguintes afirmativas sobre o Balanço orçamentário:

I – O Balanço orçamentário é composto por Quadro principal, Quadro da Execução dos restos a pagar Não processados e Quadro da Execução dos restos a pagar processados.

II – Na coluna da previsão atualizada do Balanço orçamentário, são demonstrados os valores da previsão atualizada das receitas, que refletem a reestimativa da receita decorrente de, por exemplo, criação de novas naturezas de receita não previstas na Lei orçamentária anual.

III – O Balanço orçamentário demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação

Estão CORRETAS as afirmativas: