Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 5.675 questões

A Demonstração dos Fluxos de Caixa (DFC) é um importante instrumento para a avaliação da capacidade financeira de uma entidade pública. Em relação aos aspectos relativos à Demonstração dos Fluxos de Caixa, avalie se são verdadeiras (V) ou falsas (F) as afirmativas a seguir.

I Na DFC os ingressos de investimentos compreendem as obtenções de empréstimos, financiamentos e demais operações de crédito, inclusive o refinanciamento da dívida.

II A DFC permite a análise da capacidade de a entidade gerar caixa e equivalentes de caixa e da utilização de recursos próprios e de terceiros em suas atividades.

III A DFC aplicada ao setor público é elaborada pelo método direto e utiliza as contas da classe 6 (Controles da Execução do Planejamento e Orçamento) do Plano de Contas Aplicado ao Setor Público (PCASP), com filtros pelas naturezas orçamentárias de receitas e despesas.

As afirmativas I, II e III são, respectivamente:

As informações a seguir pertencem a um determinado Município do Sul do país e foram extraídas de seu Balanço Financeiro para o ano de 2018. Considere apenas as informações abaixo, calcule o resultado financeiro e assinale a alternativa correta.

Receitas Arrecadada.......................................R$ 5.150.000,00

Despesa Empenhada......................................R$ 5.320.000,00

Despesa Liquidada..........................................R$ 5.210.000,00

Inscrição de Restos a Pagar referente a 2018.....R$ 680.000,00

Pagamento de Restos a Pagar ...........................R$ 520.000,00

Recebimento de Depósito Caução.....................R$ 175.000,00

Em relação aos Balanços Públicos, analise as afrmativas abaixo, dê valores Verdadeiro (V) ou Falso (F).

( ) O Balanço Patrimonial demonstrará: Ativo, Passivo e Patrimônio Líquido.

( ) O Balanço Financeiro demonstrará as receitas e despesas orçamentárias em confronto com as realizadas.

( ) O Balanço Orçamentário demonstrará as contas de compensação.

( ) O Balanço Orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

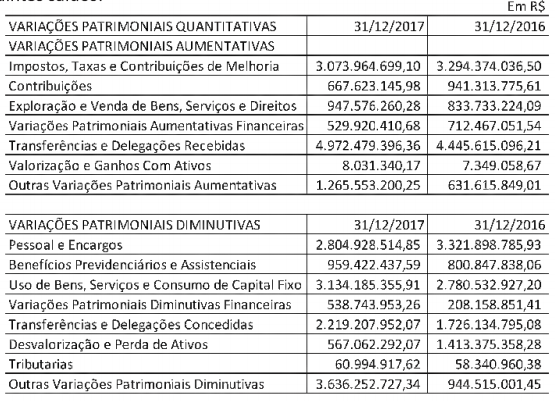

O município de Dourados publicou, em sua Demonstração das Variações Patrimoniais referentes ao exercício de 2017, os seguintes saldos:

Disponível em: http://multimidia.curitiba.pr.gov.br/contaspublicas/2017/06/Anexol5_4320_2017.pdf. Acesso em: 20 fev. 2019.

Com base exclusivamente nas informações dadas, é correto afirmar que

Considere os seguintes fatos a serem registrados na contabilidade de determinado ente público:

• Recebimento de receitas tributárias no valor de R$ 1.000,00;

• Empenho da despesa no valor de R$ 900,00;

• Liquidação de despesa corrente no valor de R$ 700,00;

• Inscrição de Restos a Pagar Processados no valor de R$ 700,00;

• Inscrição de Restos a Pagar Não Processados no valor de R$ 200,00.

Com base nas informações apresentadas, o ente público teve um superávit financeiro de

A respeito das variações patrimoniais e o resultado patrimonial nas entidades do setor público, analise as assertivas e assinale a alternativa que aponta a(s) correta(s).

I. Variações Patrimoniais Aumentativas (VPA): correspondem a aumentos na situação patrimonial líquida da entidade oriundos de contribuições dos proprietários.

II. Variações Patrimoniais Diminutivas (VPD): correspondem a diminuições na situação patrimonial líquida da entidade oriundas de distribuições aos proprietários.

III. O resultado patrimonial corresponde à diferença entre o valor total das VPA e o valor total das VPD, apurado na Demonstração das Variações Patrimoniais do período.

As demonstrações contábeis são uma representação estruturada da posição patrimonial e financeira e do desempenho da entidade. Pode-se afirmar que é(são) objetivo(s) das demonstrações contábeis:

I - Proporcionar informação acerca da posição patrimonial e financeira, do desempenho e dos fluxos de caixa da entidade.

II - Averiguar a exatidão e atestar a confidencialidade dos registros contábeis no que se refere aos eventos que alteram o patrimônio.

III - Garantir a utilização de ferramentas gerenciais e obstar o acesso dos usuários a um sistema de informações confiável e tempestivo.

IV - Apresentar os resultados da atuação da administração, em face de seus deveres e responsabilidades na gestão diligente dos recursos que lhe foram confiados.

De acordo com o Manual de Contabilidade Aplicado ao Setor Público, analise as seguintes afirmativas acerca das Demonstrações Contábeis Aplicadas ao Setor Público e assinale a alternativa correta.

I. Tanto o superávit financeiro utilizado quanto a reabertura de créditos adicionais devem ser detalhados no campo “Saldo de exercícios anteriores” do balanço orçamentário.

II. O balanço financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte. É composto por um único quadro que evidencia a movimentação financeira das entidades do setor público.

III. No balanço patrimonial apura-se o superávit financeiro, que corresponde à diferença positiva entre o ativo financeiro e o passivo financeiro. O superávit financeiro do exercício anterior é fonte de recursos para a abertura de créditos suplementares e especiais, devendo-se conjugar, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas.

IV. A demonstração das variações patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.

Em relação às Demonstrações Contábeis aplicadas ao setor público, numere a coluna 2 identificando os conceitos elencados na coluna 1 e assinale a alternativa que apresenta a sequência correta, de cima para baixo.

COLUNA 1

1.Balanço orçamentário

2.Balanço financeiro

3.Balanço patrimonial

4.Demonstração das variações patrimoniais

5.Demonstração dos fluxos de caixa

6.Demonstração das mutações no patrimônio líquido

COLUNA 2

( ) Demonstração obrigatória para as empresas estatais dependentes, desde que constituídas sob a forma de sociedades anônimas, e facultativa para os demais órgãos e entidades dos entes da Federação. Demonstra, por exemplo, o superávit ou déficit patrimonial, os ajustes de exercícios anteriores, a destinação do resultado, entre outros pontos.

( ) Permite a análise de como as políticas adotadas provocaram alterações no patrimônio público, considerando-se a finalidade de atender às demandas da sociedade.

( ) Evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

( ) Nesta demonstração, no momento inicial da execução

orçamentária, tem-se, em geral, o equilíbrio entre receita

prevista e despesa fixada.