Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 5.458 questões

Atenção: Para responder à questão, considere as informações a seguir extraídas do sistema de contabilidade de uma determinada entidade pública referentes às transações ocorridas no mês de dezembro de 2017:

− Lançamento e arrecadação de Receitas de Serviços no valor de R$ 1.000.000,00.

− Lançamento de Receitas com Taxas no valor de R$ 900.000,00. A receita foi arrecadada pelo valor total do lançamento em janeiro de 2018.

− Recebimento de Transferências Correntes no valor de R$ 8.000.000,00, cujo direito foi reconhecido em dezembro de 2017.

− Empenho, liquidação e pagamento de despesa com Pessoal e Encargos Sociais no valor de R$ 850.000,00 referente a dezembro de 2017.

− Empenho de despesa no valor de R$ 40.000,00 referente à aquisição de material de consumo. O material foi entregue pelo fornecedor e a despesa foi liquidada e paga pelo valor total do empenho em janeiro de 2018. Todo o material adquirido foi utilizado pela entidade pública em janeiro de 2018.

− Empenho de despesa corrente no valor de R$ 8.000,00 referente à contratação de Outros Serviços de Terceiros – Pessoa Física. O serviço foi prestado e a despesa foi liquidada pelo valor total do empenho em janeiro de 2018. A despesa foi paga pelo valor total do empenho em fevereiro de 2018.

− Amortização de R$ 100.000,00 referentes ao principal de uma Operação de Crédito por Antecipação de Receita Orçamentária.

− Pagamento de R$ 15.000,00 referentes a Restos a Pagar Processados inscritos em 31/12/2016. Os Restos a Pagar eram relativos à aquisição de um veículo.

− Reconhecimento da depreciação mensal do ativo imobilizado no valor de R$ 20.000,00.

− Reconhecimento de perdas de estoque no valor de R$ 9.000,00 decorrentes do ajuste ao valor realizável líquido.

− Devolução de depósito caução no valor de R$ 10.000,00.

Considere as informações a seguir referentes à aquisição e consumo de material odontológico na prestação de serviços por uma determinada entidade pública:

12/03/2018: empenho da despesa no valor de R$ 3.000,00 para a aquisição do material.

19/03/2018: entrega do material pelo fornecedor e liquidação da despesa pelo valor total do empenho.

30/03/2018: pagamento da despesa pelo valor total do empenho.

10/04/2018: utilização de todo o material adquirido na prestação de serviços.

De acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público sobre o regime orçamentário e o regime contábil (patrimonial), são reconhecidas uma despesa orçamentária realizada e uma variação patrimonial diminutiva, respectivamente, em

O Plano de Contas Aplicável ao Setor Público (PCASP) divide-se nas classes:

1 – ativo;

2 – passivo;

3 – variações patrimoniais diminutivas;

4 – variações patrimoniais aumentativas;

5 – controle e aprovação do planejamento e orçamento;

6 – controle e execução do planejamento e orçamento;

7 – controles devedores;

8 – controles credores.

Acerca dessas classes, julgue o item subsecutivo.

A demonstração de variações patrimoniais é composta

por valores apresentados no balancete de dezembro de cada

exercício nas classes 3, 4 e 6.

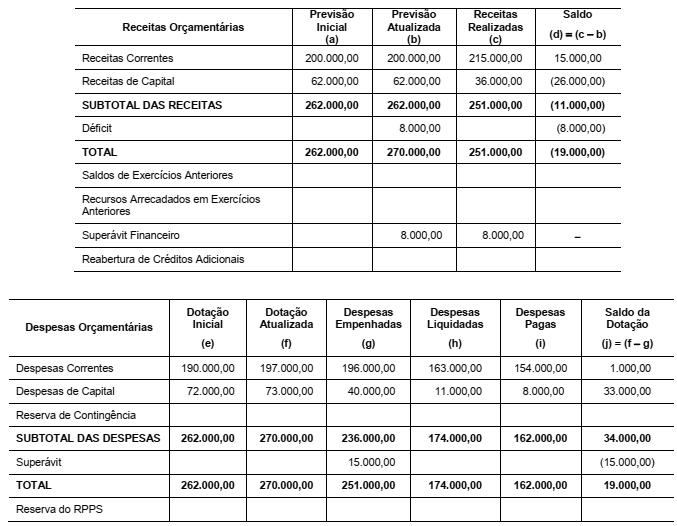

Atenção: Para responder a questão, considere as informações abaixo extraídas das demonstrações contábeis de uma determinada entidade pública referentes ao exercício financeiro de 2017:

Atenção: Para responder a questão, considere as informações abaixo extraídas das demonstrações contábeis de uma determinada entidade pública referentes ao exercício financeiro de 2017:

Atenção: Para responder a questão, considere as informações abaixo extraídas das demonstrações contábeis de uma determinada entidade pública referentes ao exercício financeiro de 2017:

Com base nessas informações e no Manual de Contabilidade Aplicada ao Setor Público, no exercício financeiro de 2017 houve

As despesas são ordinárias e as cotas trimestrais foram definidas em conformidade com a Lei n° 4.320/1964 e não houveanulação de dotação orçamentária em 2017.

As despesas são ordinárias e as cotas trimestrais foram definidas em conformidade com a Lei n° 4.320/1964 e não houveanulação de dotação orçamentária em 2017.