Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 5.458 questões

Leia as afirmativas a seguir:

I. Caso modificações nas dotações no decorrer do exercício sejam necessárias, as solicitações de créditos adicionais devem conter exposição circunstanciada que as justifique.

II. Liquidez é a facilidade com que um bem ou título pode ser convertido em dinheiro.

III. Contas patrimoniais não constam no balanço patrimonial.

Marque a alternativa CORRETA:

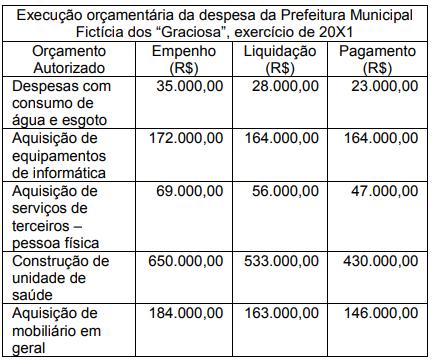

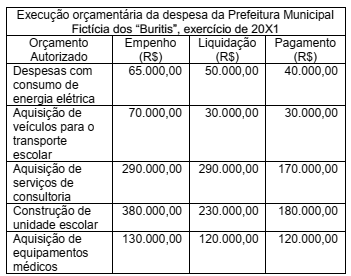

Considerando, exclusivamente, as informações do quadro abaixo, referente à execução orçamentária da despesa da Prefeitura Municipal Fictícia dos “Buritis”, exercício de 20X1, assinale a alternativa CORRETA.

No início do exercício de 2018, a autarquia Riacho Limpo solicitou ao órgão central de Planejamento e Orçamento a abertura de crédito suplementar ao orçamento inicialmente aprovado no valor de R$ 220.000,00.

Considerando os demonstrativos publicados na prestação de contas de gestão referente ao exercício

de 2017, é possível autorizar a abertura do crédito tendo por justificativa o:

Em um dado exercício, o orçamento de uma entidade pública foi estimado em R$ 475 milhões. Sabe-se que o orçamento foi suplementado em 15% e que 90% dos créditos foram empenhados, dos quais 90% foram liquidados e destes 90% foram pagos. Acrescenta-se que houve uma frustração de 5% da receita prevista.

Acerca do resultado da execução orçamentária ao final do referido exercício, é correto afirmar que a entidade registrou:

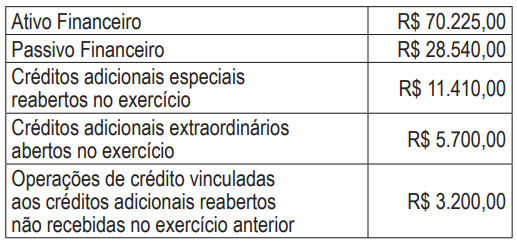

No primeiro trimestre de determinado exercício, uma entidade da administração pública precisava abrir um crédito adicional no orçamento e apurou os seguintes dados, com valores expressos em milhares de reais:

A partir dos dados apresentados, o superávit financeiro líquido que poderá ser usado para abertura

de créditos adicionais, em milhares de reais, é de:

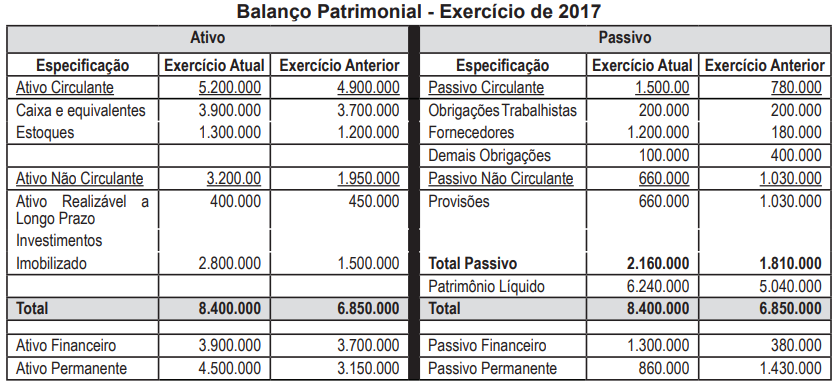

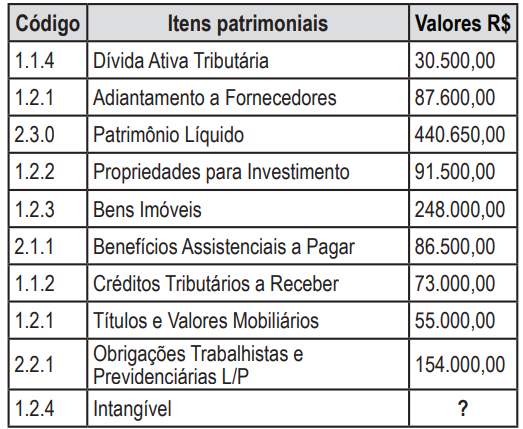

Com as informações extraídas do Balanço Patrimonial da Prefeitura de Confusa, o qual foi elaborado conforme a estrutura proposta pelo PCASP, o valor do intangível da prefeitura apresenta o total de:

Acerca da demonstração de fluxos de caixa e da demonstração das mutações do patrimônio líquido, julgue o item seguinte.

Transferências de capital recebidas são classificadas como ingressos no fluxo de caixa das atividades operacionais.

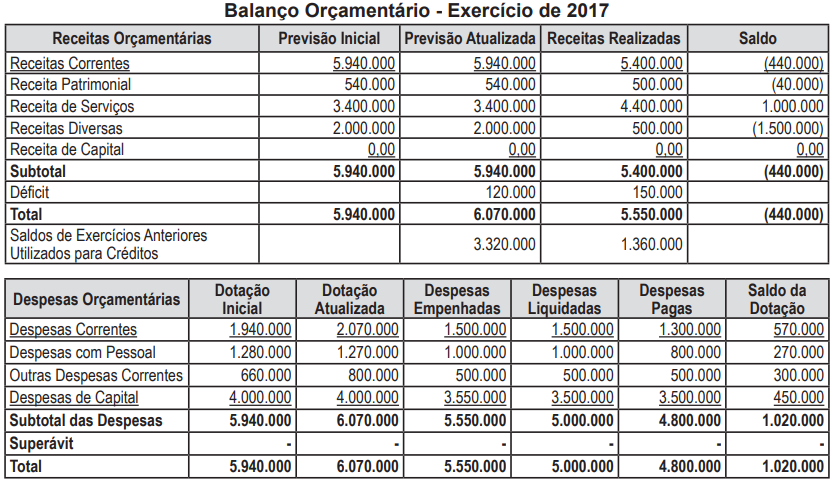

Quanto aos balanços orçamentário e patrimonial, julgue o item subsequente.

Suponha‐se que um ente público disponha dos seguintes dados (em R$ 1,00):

‐ passivo financeiro: 80;

‐ superavit financeiro: 50;

‐ ativo real: 150; e

‐ passivo real descoberto: 30.

Nesse caso, conclui‐se que o passivo permanente é de

R$ 100,00.

Quanto aos balanços orçamentário e patrimonial, julgue o item subsequente.

Suponha‐se que a situação de um ente da Administração

seja a seguinte:

Receita prevista > receita arrecadada = a; e

Despesa fixada > despesa realizada = b.

Nesse caso, conclui‐se que, se a for maior que b, terá

havido superavit.

Julgue o item subsequente, relativo à consolidação das demonstrações contábeis.

A consolidação nacional das contas públicas abrange todos os Poderes e todas as esferas da Administração, inclusive as empresas estatais dependentes, com base

em normas hoje editadas pela STN.

No que diz respeito à contabilidade e ao patrimônio público, julgue o item a seguir.

O saldo patrimonial, constante do balanço patrimonial, corresponde à diferença entre o ativo real e o passivo real.