Questões de Contabilidade Pública - Demonstrações Contábeis para Concurso

Foram encontradas 5.332 questões

Leia as afirmativas a seguir:

I. Caso modificações nas dotações no decorrer do exercício sejam necessárias, as solicitações de créditos adicionais devem conter exposição circunstanciada que as justifique.

II. Liquidez é a facilidade com que um bem ou título pode ser convertido em dinheiro.

III. Contas patrimoniais não constam no balanço patrimonial.

Marque a alternativa CORRETA:

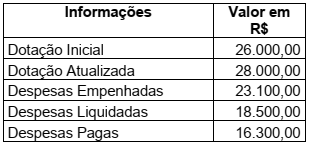

Determinado município apresentou ao final do exercício as seguintes informações:

Com base nessas informações, qual o valor apurado em Restos a Pagar Não Processados?

Considere os itens, a seguir, do patrimônio de um Conselho Regional de Medicina − CRM em 31/12/2015:

I. Pagamento, em 31/12/2015, por assinatura de Revista cujos exemplares foram recebidos no primeiro semestre de 2016.

II. Provisões, cujo prazo previsto de exigibilidade era 2018.

III. Valor do recebimento antecipado referente à taxa de renovação de certificados – pessoa jurídica, cujo serviço foi prestado pelo CRM em 2016.

No Balanço Patrimonial de 31/12/2015, os itens I, II e III foram classificados, respectivamente, como Ativo

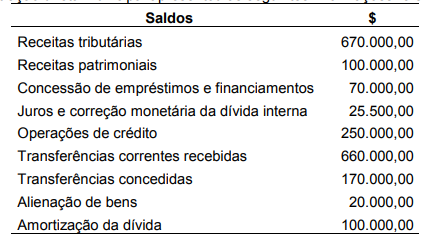

Considere os dados a seguir, extraídos das demonstrações contábeis consolidadas de um Município referentes a X1:

Com base nessas informações,

Considere as informações extraídas do sistema de contabilidade de um Conselho Regional de Medicina referentes ao mês de janeiro de X1:

− Empenho e liquidação da despesa com material de consumo entregue pelo fornecedor em 20/01/X1, no valor de R$ 50.000,00, para pagamento em fevereiro de X1.

− Lançamento e arrecadação de contribuições no valor de R$ 500.000,00.

− Pagamento dos salários, referentes a dezembro de X0, dos funcionários da área administrativa no valor de R$ 80.000,00.

− Distribuição de cartilhas educativas no valor de R$ 15.000,00.

− Prestação de Serviços de emissão de certificado para pessoas jurídicas no valor de R$ 54.000,00 para ser recebido em fevereiro de X1.

− Reconhecimento da Depreciação mensal do Ativo Imobilizado no valor de R$ 115.000,00.

− Recebimento de multas e juros, referentes a X0, sobre anuidades no valor de R$ 23.000,00.

− Empenho de despesa com Serviços de Terceiros– Pessoa Jurídica, no valor de R$ 48.000,00, referente à prestação de serviços jurídicos no mês de fevereiro de X1.

Considere as informações extraídas do sistema de contabilidade de um Conselho Regional de Medicina referentes ao mês de janeiro de X1:

− Empenho e liquidação da despesa com material de consumo entregue pelo fornecedor em 20/01/X1, no valor de R$ 50.000,00, para pagamento em fevereiro de X1.

− Lançamento e arrecadação de contribuições no valor de R$ 500.000,00.

− Pagamento dos salários, referentes a dezembro de X0, dos funcionários da área administrativa no valor de R$ 80.000,00.

− Distribuição de cartilhas educativas no valor de R$ 15.000,00.

− Prestação de Serviços de emissão de certificado para pessoas jurídicas no valor de R$ 54.000,00 para ser recebido em fevereiro de X1.

− Reconhecimento da Depreciação mensal do Ativo Imobilizado no valor de R$ 115.000,00.

− Recebimento de multas e juros, referentes a X0, sobre anuidades no valor de R$ 23.000,00.

− Empenho de despesa com Serviços de Terceiros– Pessoa Jurídica, no valor de R$ 48.000,00, referente à prestação de serviços jurídicos no mês de fevereiro de X1.

Considerando a demonstração dos fluxos de caixa da entidade, assinale a alternativa CORRETA.

Considerando a demonstração dos fluxos de caixa da entidade, assinale a alternativa CORRETA.  Considerando as configurações do resultado apurado no Balanço Orçamentário, pode-se afirmar, EXCETO

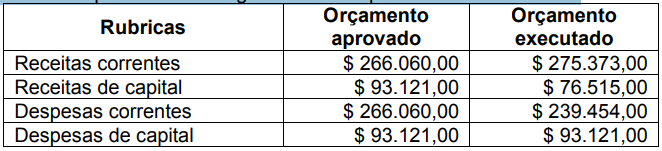

Considerando as configurações do resultado apurado no Balanço Orçamentário, pode-se afirmar, EXCETO De acordo com a Lei 4.320, de 17/03/1964, os resultados gerais do exercício serão demonstrados no Balanço Orçamentário, no Balanço Financeiro, no Balanço Patrimonial e na Demonstração das Variações Patrimoniais.

Analise as afirmativas abaixo, e assinale a alternativa INCORRETA:

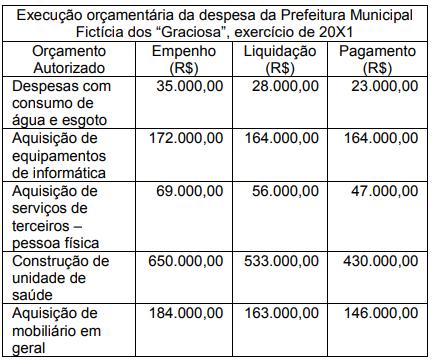

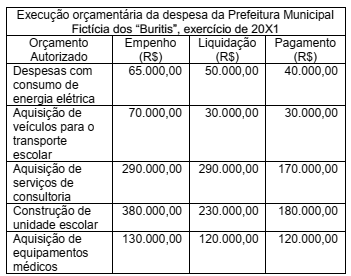

Considerando, exclusivamente, as informações do quadro abaixo, referente à execução orçamentária da despesa da Prefeitura Municipal Fictícia dos “Buritis”, exercício de 20X1, assinale a alternativa CORRETA.

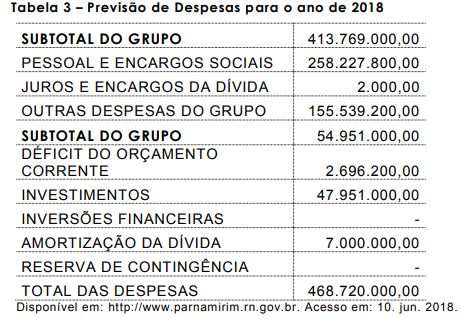

Com base na adequada classificação das despesas públicas, a prefeitura estima ter, no ano

de 2018, um gasto proporcional em relação à despesa total de

Com base na adequada classificação das despesas públicas, a prefeitura estima ter, no ano

de 2018, um gasto proporcional em relação à despesa total de