Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 5.332 questões

Analise a tirinha reproduzida a seguir:

Constata-se que a tirinha apresenta uma crítica à compreensibilidade, a qual, na atual

Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, é

classificada como uma

Considere as afirmações a seguir, acerca da Consolidação das Demonstrações Contábeis no Setor Público.

I A consolidação, realizada de acordo com o Plano Plurianual, é o processo de agregação dos saldos das contas de uma entidade, referentes a mais de um exercício social.

II A consolidação nacional é de responsabilidade da Secretaria do Tesouro Nacional e abrange todas as entidades incluídas no orçamento fiscal e a da seguridade social.

III A consolidação, no setor público brasileiro, pode ser realizada em âmbito intergovernamental ou intragovernamental.

IV A classificação das contas apresentada no Plano de Contas Geral Nacional identifica as contas passíveis de consolidação.

Das afirmações, estão corretas

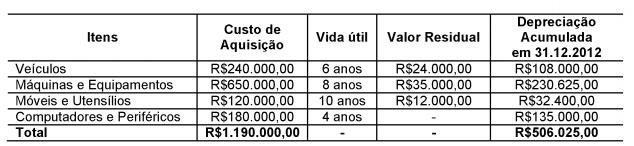

No decorrer do ano de 2013, não houve novas aquisições, nem baixas. Foram mantidos os critérios de vida útil e valor residual, e não foram identificadas perdas por recuperabilidade. Acerca da situação acima, o valor contábil do imobilizado apresentado no Balanço Patrimonial, em 31.12.2013, é de:

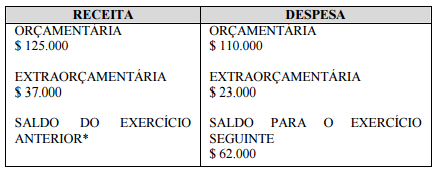

O resultado financeiro do exercício apresentou

Suponha-se que no início do período o saldo da

conta Bancos era de R$ 2.000,00 e, que

posteriormente, foram recebidos R$ 2.700 em

receitas tributárias e pagos R$ 1.800 com a

compra de equipamentos. Após essas

transações, o Resultado Financeiro será de:

Considere as informações abaixo e o principio da competência.

Despesas Incorridas e Pagas: R$ 45.000,00

Despesas Não-lncorridas e Pagas: R$ 150.000,00

Despesas Incorridas e Não-Pagas: R$ 115.000,00

Receitas Recebidas e Não-Realizadas: R$ 50.000,00

Receitas Realizadas e Recebidas: R$ 5.000,00

Receitas Realizadas e Não-Recebidas: R$ 100.000,00

A alternativa que demonstra corretamente o valor do Resultado do Exercício é: