Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 5.332 questões

As variações patrimoniais são transações que promovem alterações nos elementos patrimoniais da entidade do setor público, mesmo em caráter compensatório, afetando ou não o seu resultado.

Sobre as variações patrimoniais, assinale a alternativa INCORRETA.

A Demonstração dos Fluxos de Caixa proporciona um melhor gerenciamento e controle financeiro dos órgãos e entidades do setor público.

Com relação a essa Demonstração, assinale a alternativa CORRETA.

Julgue o item seguinte acerca de gestão patrimonial.

Gerir o patrimônio de uma organização é gerir seu ativo

e seu passivo. Edifícios, instalações, equipamentos e

veículos estão incluídos nos ativos imobilizados, ao passo

que os estoques – de matérias-primas, produtos em

processo e acabados – fazem parte do ativo realizável.

No que se refere à contabilidade aplicada ao setor público, julgue o item.

No processo de consolidação de demonstrações

contábeis, devem ser consideradas as relações de

dependência entre as entidades do setor público. Para

esse efeito, considera-se apenas a dependência

orçamentária.

No que se refere à contabilidade aplicada ao setor público, julgue o item.

As notas explicativas, como parte integrante das

demonstrações contábeis, devem mencionar eventos

não suficientemente evidenciados ou mesmo não

constantes das demonstrações, além de, entre outras,

informações de natureza física, social e de desempenho.

No que se refere à contabilidade aplicada ao setor público, julgue o item.

Nas demonstrações contábeis tradicionalmente exigidas

das entidades definidas no campo da contabilidade

aplicada ao setor público, foram incluídas as

demonstrações dos fluxos de caixa e das mutações do

patrimônio líquido.

Determinado ente, ao final do exercício, apresentou os seguintes saldos (valores em R$ 1,00):

receita prevista/despesa fixada – 800;

receita arrecadada – 850;

despesa empenhada – 760;

despesa liquidada – 730; e

despesa paga – 650.

Com base nesse caso hipotético e na Lei n.º 4.320/1964, julgue o próximo item.

O superávit financeiro foi de R$ 200,00.

Determinado ente, ao final do exercício, apresentou os seguintes saldos (valores em R$ 1,00):

receita prevista/despesa fixada – 800;

receita arrecadada – 850;

despesa empenhada – 760;

despesa liquidada – 730; e

despesa paga – 650.

Com base nesse caso hipotético e na Lei n.º 4.320/1964, julgue o próximo item.

Houve um superávit orçamentário de R$ 120,00.

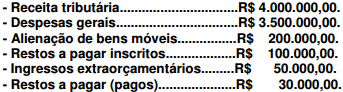

O Balanço Financeiro da Prefeitura Y apresentou os seguintes saldos em 31/12/x1:

Sabendo que o saldo de caixa e equivalentes do exercício anterior é de R$ 400.000,00, a alternativa que apresenta o saldo para o exercício seguinte é a:

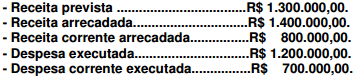

O Balanço Orçamentário da Prefeitura X apresentou os seguintes saldos em 31/12/x1:

Com base nessas informações, é correto afirmar que o orçamento de capital apresentou resultado: