Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 5.675 questões

Sobre Demonstrações Contábeis Aplicadas ao Setor Público, numere a COLUNA II de acordo com a COLUNA I, associando os nomes das demonstrações financeiras com suas respectivas composições.

COLUNA I

1. Balanço Orçamentário

2. Balanço Financeiro

3. Balanço Patrimonial

4. Demonstração dos Fluxos de Caixa

COLUNA II

( ) Quadro Principal; Quadro dos Ativos e Passivos Financeiros e Permanentes; Quadro das Contas de Compensação (controle); e Quadro do Superávit / Déficit Financeiro.

( ) Quadro Principal; Quadro de Receitas Derivadas e Originárias; Quadro de Transferências Recebidas e Concedidas; Quadro de Desembolsos de Pessoal e Demais Despesas por Função; e Quadro de Juros e Encargos da Dívida.

( ) Quadro Principal; Quadro da Execução dos Restos a Pagar Não Processados; e Quadro da Execução dos Restos a Pagar Processados.

( ) Um único quadro que evidencia a movimentação financeira das entidades do setor público.

Assinale a sequência CORRETA.

O art. 19 da Lei Complementar 101, de 04 de maio de 2000, que estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências, é referência para a questão.

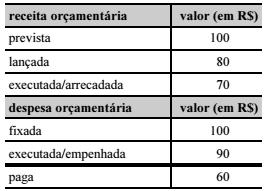

Nessa situação hipotética, o resultado do balanço orçamentário apurado ao final do referido exercício apresentou-se