Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 5.675 questões

Todos os Entes Públicos devem elaborar suas Demonstrações Financeiras de acordo com o previsto na legislação que abrange o tema. Considerando as particularidades das operações patrimoniais que envolvem Entes Públicos, as Demonstrações Financeiras são específicas para tais Entidades. Analise as afirmativas abaixo que tratam das Demonstrações Financeiras:

I - O Balanço Orçamentário deverá possuir sempre saldo zero, ou seja, as receitas e despesas, incluídos os créditos adicionais, devem possuir o mesmo montante.

II - Na Demonstração das Mutações Patrimoniais, a aquisição de bens imóveis e inscrição de valores em dívida ativa representam variações ativas do Ente.

III - No Balanço Patrimonial, o total do Ativo Compensado tem que ser sempre o mesmo do Passivo Compensado.

Está(ão) correta(s):

A Demonstração das Mutações no Patrimônio Líquido (DMPL) demonstra evidencia a evolução do patrimônio líquido da entidade. Considere as seguintes afirmações acerca da DMPL:

I- A DMPL é facultativa para as empresas estatais dependentes, desde que constituídas sob a forma de sociedades anônimas.

II- A DMPL é obrigatória para os demais órgãos e entidades dos entes da Federação.

III- A DMPL complementa o Anexo de Metas Fiscais (AMF), integrante do Projeto de Lei de Diretrizes Orçamentárias (LDO).

IV- A DMPL demonstra, entre outros valores, o das Ações ou Cotas em Tesouraria que foram adquiridas pela própria entidade.

Das afirmações, estão corretas

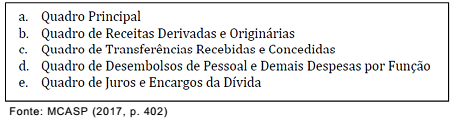

A Secretaria do Tesouro Nacional (STN) publicou, em janeiro de 2017, a edição mais atual do Manual de Contabilidade Aplicada ao Setor Público (MCASP), no qual estão apresentadas as estruturas das Demonstrações Contábeis Aplicadas ao Setor Público (DCASP). A figura abaixo apresenta a composição de uma das DCASP.

A composição apresentada na figura corresponde

Com base nessa figura, constata-se que

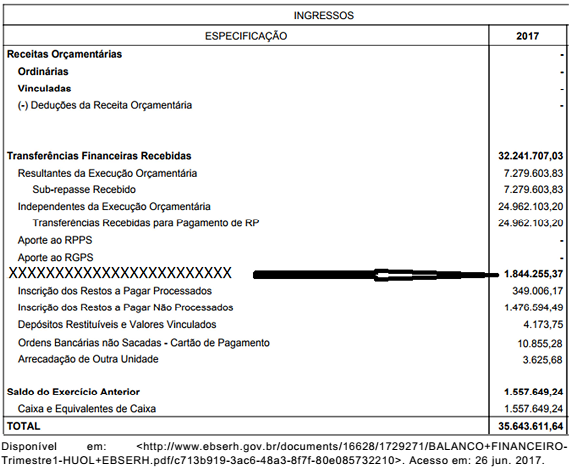

O Balanço Financeiro é composto por um único quadro que evidencia a movimentação financeira das entidades do setor público. A figura abaixo é um recorte do Balanço Financeiro da EBSERH (HUOL – UFRN), referente ao 1º trimestre de 2017.

O valor assinalado pela seta, correspondente à sequência de letras “XXXXXXXXXXXXXXXXXXXXXX”, representa o total de

Na elaboração de demonstrações contábeis de entidades públicas, é permitido que contas semelhantes sejam agrupadas e pequenos saldos sejam agregados, desde que atendidas determinadas condições. Com base nessas informações, considere as condições dadas a seguir:

I- Deve ser indicada a natureza das contas que estão sendo agrupadas.

II- O valor dos pequenos saldos agregados deve representar, no máximo, 5% do valor do respectivo grupo de contas.

III- Deve ser realizada a compensação de saldos entre as contas que estão sendo agrupadas.

IV- A utilização de designações genéricas não é permitida.

Em relação ao exposto, devem ser atendidas as condições presentes nos itens

Demonstração contábil, conforme define a NBC T 16.6 (R1), é “a técnica contábil que evidencia, em período determinado, as informações sobre os resultados alcançados e os aspectos de natureza orçamentária, econômica, financeira e física do patrimônio de entidades do setor público e suas mutações”.

São exemplos demonstrações contábeis das entidades definidas no campo da Contabilidade Aplicada ao Setor Público, conforme a NBC T 16.6 (R1):

As estruturas das demonstrações contábeis contidas nos anexos da Lei nº 4.320/1964 foram atualizadas pela Secretaria do Tesouro Nacional, em consonância com os novos padrões da Contabilidade Aplicada ao Setor Público. Com base nessas informações, considere os demonstrativos a seguir:

I- Balanço Orçamentário

II- Evolução do Patrimônio Líquido

III- Balanço Financeiro

IV- Estimativa e Compensação da Renúncia de Receita

V- Balanço Patrimonial

VI- Demonstrativo da Receita Corrente Líquida

VII- Demonstrativo das Variações Patrimoniais

VIII- Demonstração dos Fluxos de Caixa (DFC)

IX- Demonstração das Mutações do Patrimônio Líquido (DMPL)

X- Relatório de Gestão Fiscal

Os demonstrativos exigidos para fins de apresentação das demonstrações contábeis nos

termos do Manual de Contabilidade Aplicada ao Setor Público estão presentes nos itens

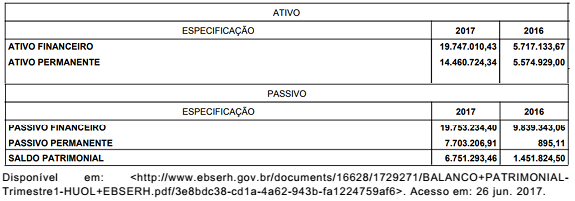

As Demonstrações Contábeis aplicadas ao Setor Público (DCASP) fornecem aos usuários informações a respeito dos aspectos de natureza orçamentária, econômica, patrimonial e financeira das entidades. A partir das demonstrações, o auditor de contas públicas poderá identificar,

no balanço patrimonial, os direitos e as obrigações que possam afetar o patrimônio e que são caracterizados como contas de compensação.

As Demonstrações Contábeis aplicadas ao Setor Público (DCASP) fornecem aos usuários informações a respeito dos aspectos de natureza orçamentária, econômica, patrimonial e financeira das entidades. A partir das demonstrações, o auditor de contas públicas poderá identificar,

no balanço patrimonial, o superávit ou o déficit financeiro do ente federativo.

As Demonstrações Contábeis aplicadas ao Setor Público (DCASP) fornecem aos usuários informações a respeito dos aspectos de natureza orçamentária, econômica, patrimonial e financeira das entidades. A partir das demonstrações, o auditor de contas públicas poderá identificar,

no balanço financeiro, as despesas empenhadas, incluídas as que se encontram em fase de liquidação, as liquidadas ou as pagas.

As Demonstrações Contábeis aplicadas ao Setor Público (DCASP) fornecem aos usuários informações a respeito dos aspectos de natureza orçamentária, econômica, patrimonial e financeira das entidades. A partir das demonstrações, o auditor de contas públicas poderá identificar,

no balanço orçamentário, a possível situação de desequilíbrio entre a previsão da receita e as dotações atualizadas.

As Demonstrações Contábeis aplicadas ao Setor Público (DCASP) fornecem aos usuários informações a respeito dos aspectos de natureza orçamentária, econômica, patrimonial e financeira das entidades. A partir das demonstrações, o auditor de contas públicas poderá identificar,

na demonstração de fluxos de caixa, os valores decorrentes de

redução ao valor recuperável dos ativos.

Julgue o próximo item, acerca da estrutura do plano de contas aplicado ao setor público (PCASP) e da consolidação das demonstrações contábeis.

As participações nas empresas estatais dependentes devem ser

incluídas na elaboração das demonstrações contábeis

consolidadas.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), é do escopo da contabilidade prover as informações relativas à administração patrimonial, financeira e orçamentária necessárias para que sejam conhecidos adequadamente a composição patrimonial e os resultados econômicos e financeiros das entidades públicas. Nesse contexto, julgue o item subsequente.

As variações patrimoniais devem ser reveladas pela

contabilidade mesmo quando não resultem de execução

orçamentária.

As seguintes informações foram extraídas do Balanço Orçamentário e do Balanço Financeiro de uma Defensoria Pública referentes ao exercício financeiro de 2016, em reais.

Previsão Atualizada das Receitas Correntes ....................................................... 1.960.000,00

Receitas Correntes Realizadas ........................................................................... 1.920.000,00

Dotação Atualizada das Despesas Correntes .................................................... 1.955.000,00

Despesas Correntes Empenhadas ..................................................................... 1.815.000,00

Inscrição de Restos a Pagar em 31/12/2016 ...................................................... 135.000,00

Pagamentos de Restos a Pagar não Processados ............................................ 55.000,00

O resultado financeiro da Defensoria Pública referente ao ano de 2016 foi, em reais, de