Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 5.675 questões

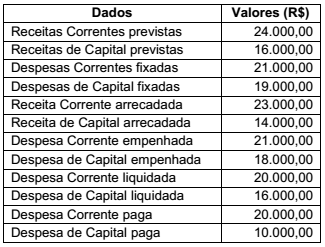

A tabela a seguir mostra eventos hipotéticos ocorridos no exercício de 2016, em determinado município brasileiro. Os valores são expressos em R$ mil.

A partir dessa tabela, julgue o item que se segue, considerando as normas vigentes relativas a receitas e despesas no setor público.

No referido exercício foram registradas, no balanço financeiro,

despesas extraorçamentárias, porém não houve registro de

receita extraorçamentária.

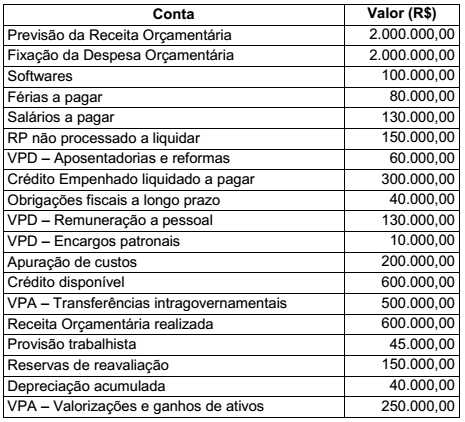

As seguintes informações foram extraídas do Balanço Orçamentário de uma determinada entidade pública referente ao

exercício financeiro de 2016, em reais:

Além disso, as seguintes transações ocorreram no exercício financeiro de 2016:

− Recebimento de repasse de recursos financeiros no valor de R$ 200.000,00.

− Recebimento de caução depositada como garantia de contratos firmados no valor de R$ 40.000,00.

− Recebimento em doação de bens móveis no valor de R$ 80.000,00.

− Pagamento de restos a pagar processados inscritos em 31/12/2015 no valor de R$ 90.000,00.

− Pagamento de restos a pagar não processados inscritos em 31/12/2015 no valor de R$ 50.000,00.

− Baixa de material de consumo por obsolescência no valor de R$ 10.000,00.

− Devolução parcial de caução recebida como garantia de contratos firmados no valor de R$ 15.000,00.

Informação complementar:

O saldo em espécie do exercício anterior era R$ 30.000,00.

Com base nessas informações e de acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, o

saldo em espécie para o exercício seguinte de tal entidade pública foi, em reais,

Com base nessas informações e de acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, a redução no resultado patrimonial referente ao exercício financeiro de 2016 foi, em reais,

Com base nessas informações e de acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, o reconhecimento inicial do software no Balanço Patrimonial da entidade foi realizado em

Leia as afirmações a seguir.

I. Ativos de infraestrutura são ativos que normalmente podem ser conservados por um número significativamente maior de anos do que a maioria dos bens de capital. Para serem classificados como ativos de infraestrutura, deverão ser parte de um sistema ou de uma rede, além de especializados por natureza, e não possuir usos alternativos. Exemplos desses ativos incluem redes rodoviárias, sistemas de esgoto, sistemas de abastecimento de água e energia, redes de comunicação, pontes, calçadas, calçadões, entre outros.

II. Ativos descritos como bens do patrimônio cultural são assim chamados devido à sua significância histórica, cultural ou ambiental. Exemplos incluem monumentos e prédios históricos, sítios arqueológicos, áreas de conservação e reservas naturais. Esses ativos são raramente mantidos para gerar entradas de caixa, e pode haver obstáculos legais ou sociais para usá-los em tais propósitos.

III. A situação patrimonial líquida é a diferença entre os ativos e os passivos após a inclusão de outros recursos e a dedução de outras obrigações, reconhecida no Balanço Patrimonial como patrimônio líquido. A situação patrimonial líquida pode ser um montante positivo ou negativo.

IV. São receitas provenientes da fruição do patrimônio de ente público, como por exemplo, bens mobiliários e imobiliários ou, ainda, bens intangíveis e participações societárias. São classificadas no orçamento como receitas correntes e de natureza patrimonial.

V. Os direitos que tenham por objeto bens incorpóreos destinados à manutenção da atividade pública ou exercidos com essa finalidade são mensurados ou avaliados com base no valor de aquisição ou de produção, deduzidos do saldo da respectiva conta de amortização acumulada e do montante acumulado de quaisquer perdas do valor que hajam sofrido ao longo de sua vida útil por redução ao valor recuperável (impairment).

Assinale a alternativa que indica apenas as assertivas que versam sobre os bens de uso comum do povo.

O Balanço Orçamentário demonstra as receitas detalhadas por categoria econômica e por origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou à insuficiência de arrecadação. Demonstra, também, as despesas por categoria econômica e o grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação. Analise as informações a seguir, relativas a um Balanço Orçamentário:

Com base nessas informações, o Resultado Orçamentário Geral é:

No estudo e acompanhamento de seu objeto, o patrimônio público, a Contabilidade Aplicada ao Setor Público deve evidenciar as variações patrimoniais, sejam elas independentes ou resultantes da execução orçamentária, conforme previsto na Lei nº 4.320/1964. Considere que os valores seguintes são de um balancete contábil, ainda não encerrado, de um órgão público:

Com base nessas informações, o Resultado Patrimonial do Período desse órgão público é

Relacione corretamente as colunas 1 e 2 abaixo:

Coluna 1 Demonstrações aplicadas no setor público

1. Balanço Orçamentário

2. Balanço Financeiro

3. Balanço Patrimonial

4. Demonstração das Variações Patrimoniais

Coluna 2 Características das demonstrações aplicadas no setor público

( ) Evidencia as receitas e despesas orçamentárias,

bem como os ingressos e dispêndios

extraorçamentários, conjugados com os saldos

de caixa do exercício anterior e os que se

transferem para o início do exercício seguinte.

( ) Para sua elaboração são utilizadas as contas do subsistema de informações orçamentárias somente.

( ) Evidencia as variações quantitativas aumentativas e diminutivas, o resultado patrimonial e as variações qualitativas decorrentes da execução orçamentária.

( ) Pode-se dizer que é estático, pois apresenta a posição patrimonial em determinado momento.

Assinale a alternativa que indica a sequência correta,

de cima para baixo.

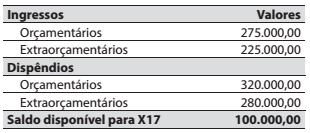

Em 31/12/X14, o Balanço Financeiro de um ente apresentava os seguintes valores:

Assinale a alternativa que contém o valor correto do

saldo disponível no início do exercício de X16.

Ao final do exercício de 2016, não houve inscrição de restos

a pagar em relação às despesas empenhadas.

Ao final do exercício de 2016, não houve inscrição de restos

a pagar em relação às despesas empenhadas.

Ao final do exercício de 2016, não houve inscrição de restos

a pagar em relação às despesas empenhadas.

Ao final do exercício de 2016, não houve inscrição de restos

a pagar em relação às despesas empenhadas.

A Parte V – Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) do Manual de Contabilidade Aplicada ao Setor Público (MCASP) tem como objetivo padronizar a estrutura e as definições dos elementos que compõem as DCASP.

Com base no trecho acima, assinale a alternativa incorreta: