Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 5.440 questões

De acordo com a Lei n.°4.320/1964, relacione os componentes do Balanço Patrimonial elencados na primeira coluna com sua respectiva descrição na segunda coluna e, em seguida, assinale a opção correta.

1. Ativo Financeiro

2. Ativo Permanente

3. Passivo Financeiro

4. Passivo Permanente

( ) Compreende os bens, créditos e valores cuja mobilização ou alienação depende de autorização legislativa.

( ) Compreende as dívidas fundadas e outras cujo pagamento independa de autorização orçamentária.

( ) Compreende os créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários

( ) Compreende as dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate.

A sequência correta é:

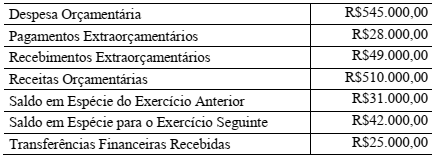

Uma Prefeitura apresentou, no ano de 2016, as seguintes informações, extraídas de sua contabilidade, para fins de elaboração do Balanço Financeiro:

Considerando-se apenas os dados informados, o resultado financeiro do exercício de 2016 é um:

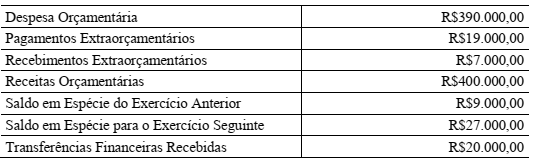

Uma Prefeitura apresentou, no ano de 2016, as seguintes informações, extraídas de sua contabilidade, para fins de elaboração do Balanço Financeiro:

Considerando-se apenas os dados informados, no Balanço Financeiro relativo ao ano 2016 elaborado de

acordo com o Manual de Contabilidade Aplicada ao Setor Público – MCASP, o total dos Ingressos é de:

De acordo as regras contábeis aplicáveis ao setor público, relacione as demonstrações contábeis obrigatórias, elencadas na primeira coluna, com a respectiva descrição, apresentada na segunda coluna, e, em seguida, assinale a opção correta.

1. Balanço Patrimonial

2. Balanço Financeiro

3. Balanço Orçamentário

( ) evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

( ) demonstra o ativo financeiro, que compreende os créditos e valores realizáveis independentemente de autorização orçamentária e os valores e numerários.

( ) demonstra as despesas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação.

A sequência correta é:

As Demonstrações das Variações Patrimoniais evidenciam as variações verificadas no patrimônio e indicam o resultado patrimonial do exercício.

O resultado patrimonial do período é apurado pelo confronto entre as variações

Uma entidade pública é fiel depositória de valores retidos que pertencem a terceiros, com prazo de três anos.

Assinale a opção que indica a contabilização do fato no Balanço Patrimonial da entidade.

O Balanço Patrimonial evidencia qualitativa e quantitativamente a situação patrimonial da entidade pública.

Sobre Balanço Patrimonial, assinale a afirmativa correta.

De acordo com a NBC TSP Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público, os usuários dos relatórios contábeis de propósito geral das entidades do setor público precisam de informações para subsidiar as avaliações de algumas questões.

Essas questões estão listadas abaixo com exceção de uma. Assinale-a:

Instrução: Para responder à questão, considere as informações abaixo referentes a determinada entidade do

setor público (valores em reais):

Instrução: Para responder à questão, considere as informações abaixo referentes a determinada entidade do

setor público (valores em reais):

Instrução: Para responder à questão, considere as informações abaixo referentes a determinada entidade do

setor público (valores em reais):

Instrução: Para responder à questão, considere as informações abaixo referentes a determinada entidade do

setor público (valores em reais):

Instrução: Para responder à questão, considere o Balanço Orçamentário do exercício de 2013 do Estado Floresta do Norte (valores em reais).

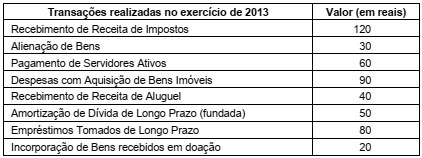

Considere as seguintes transações realizadas no exercício de 2013, por determinada entidade do setor público, e tomando por base a estrutura da Demonstração das Variações Patrimoniais, nos termos da Lei Federal n° 4.320/1964.

Os valores das mutações patrimoniais ativas e passivas são, respectivamente, em reais,

Instrução: Para responder à questão, considere o Balanço Orçamentário do exercício de 2013 do Estado Floresta do Norte (valores em reais).