Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 5.332 questões

As notas explicativas devem ser apresentadas de forma sistemática. Cada quadro, ou item a que uma nota explicativa se aplique, deverá ter referência cruzada com a respectiva nota explicativa. Assim, a fim de facilitar a compreensão e a comparação das Demonstrações Contábeis Aplicadas ao Setor Público – DCASP com as de outras entidades, sugere-se que as notas explicativas sejam apresentadas na seguinte ordem: (1) Informações gerais, (2) Resumo das políticas contábeis significativas, (3) Informações de suporte e detalhamento de itens apresentados nas demonstrações contábeis pela ordem em que cada demonstração e cada rubrica sejam apresentadas, e (4) Outras informações relevantes.

Assinale a alternativa CORRETA que representa um item das notas explicativas, como resumo das políticas contábeis significativas da entidade.

Leia o fragmento de texto a seguir e responda a QUESTÃO ABAIXO.

A fim de possibilitar a consolidação das contas públicas nos diversos níveis de governo, com a adequada elaboração das DCASP e do BSPN, foi criado no PCASP um mecanismo para a segregação dos valores das transações que serão incluídas ou excluídas na consolidação. Esse mecanismo consiste na utilização do 5º nível (Subtítulo) das classes 1, 2, 3 e 4 do PCASP (contas de natureza patrimonial) para identificar os saldos recíprocos.

Sobre consolidação das contas públicas, nos diversos níveis de

governo, assinale a alternativa CORRETA.

3 – Variação Patrimonial Diminutiva 3.1 - Vencimentos e Vantagens Fixas 3.2 - Benefícios Previdenciários e Assistenciais 3.3 - Uso de Bens, Serviços e Consumo de Capital Fixo 3.4 - Variações Patrimoniais Diminutivas Financeiras 3.5 - Transferências e Delegações Concedidas 3.6 - Desvalorização e Perda de Ativos e Incorporação de Passivos 3.7 - Tributárias 3.8 – Depreciação, Amortização e Exaustão. 3.9 - Outras Variações Patrimoniais Diminutivas 4 – Variação Patrimonial Aumentativa 4.1 - Tributos 4.2 - Contribuições 4.3 - Exploração e venda de bens, serviços e direitos 4.4 - Variações Patrimoniais Aumentativas Financeiras 4.5 - Transferências e Delegações Recebidas 4.6 - Valorização e Ganhos com Ativos e Desincorporação de Passivos 4.9 - Outras Variações Patrimoniais Aumentativas

Atenção: Para responder à questão, considere as seguintes informações.

Essas informações foram extraídas do sistema de contabilidade de uma entidade pública e são referentes às transações ocorridas no mês de novembro de 2017:

- Empenho de despesa referente a serviços de terceiros - pessoa física, contratados para a manutenção dos elevadores do edifício-sede da entidade no valor de R$ 3.000,00. A despesa empenhada, pelo seu valor total, foi liquidada em dezembro de 2017 e paga em janeiro de 2018.

- Empenho de despesa com serviços de terceiros - pessoa física, contratados para a limpeza do edifício-sede da entidade no valor de R$ 10.000,00. A despesa empenhada, pelo seu valor total, foi liquidada e paga em janeiro de 2018.

- Empenho e liquidação de despesa referente a diárias no valor de R$ 19.000,00. A despesa empenhada e liquidada, foi paga, pelo seu valor total, em janeiro de 2018.

- Empenho e liquidação de despesa com a aquisição de um veículo no valor de R$ 60.000,00, sendo que o veículo foi entregue pelo fornecedor e colocado em uso no dia 30/11/2017, data em que houve a liquidação da despesa. A despesa empenhada foi paga, pelo seu valor total, em janeiro de 2018.

- Empenho, liquidação e pagamento de despesa com pessoal e encargos sociais referente ao mês de novembro de 2017 no valor de R$ 700.000,00.

- Empenho, liquidação e pagamento de despesa com auxílio-transporte aos servidores referente ao mês de novembro de 2017 no valor de R$ 20.000,00.

- Reconhecimento da perda por redução ao valor recuperável de bem móvel no valor de R$ 5.000,00 no dia 30/11/2017.

- Reconhecimento da depreciação dos imóveis no valor de R$ 15.000,00 referente ao mês de novembro de 2017.

Atenção: Para responder à questão, considere as seguintes informações.

Essas informações foram extraídas do sistema de contabilidade de uma entidade pública e são referentes às transações ocorridas no mês de novembro de 2017:

- Empenho de despesa referente a serviços de terceiros - pessoa física, contratados para a manutenção dos elevadores do edifício-sede da entidade no valor de R$ 3.000,00. A despesa empenhada, pelo seu valor total, foi liquidada em dezembro de 2017 e paga em janeiro de 2018.

- Empenho de despesa com serviços de terceiros - pessoa física, contratados para a limpeza do edifício-sede da entidade no valor de R$ 10.000,00. A despesa empenhada, pelo seu valor total, foi liquidada e paga em janeiro de 2018.

- Empenho e liquidação de despesa referente a diárias no valor de R$ 19.000,00. A despesa empenhada e liquidada, foi paga, pelo seu valor total, em janeiro de 2018.

- Empenho e liquidação de despesa com a aquisição de um veículo no valor de R$ 60.000,00, sendo que o veículo foi entregue pelo fornecedor e colocado em uso no dia 30/11/2017, data em que houve a liquidação da despesa. A despesa empenhada foi paga, pelo seu valor total, em janeiro de 2018.

- Empenho, liquidação e pagamento de despesa com pessoal e encargos sociais referente ao mês de novembro de 2017 no valor de R$ 700.000,00.

- Empenho, liquidação e pagamento de despesa com auxílio-transporte aos servidores referente ao mês de novembro de 2017 no valor de R$ 20.000,00.

- Reconhecimento da perda por redução ao valor recuperável de bem móvel no valor de R$ 5.000,00 no dia 30/11/2017.

- Reconhecimento da depreciação dos imóveis no valor de R$ 15.000,00 referente ao mês de novembro de 2017.

Atenção: Para responder à questão, considere as informações a seguir e as determinações do Manual de Contabilidade Aplicada ao Setor Público.

Em 01/02/2017, o ordenador de despesa de uma entidade pública empenhou despesa referente à aquisição de um veículo para o uso da entidade em suas atividades. Em 01/03/2017, o veículo foi entregue pelo fornecedor e colocado em uso e, nesta data, a vida útil econômica e o valor residual foram estimados, respectivamente, em 5 anos e R$ 8.000,00. Os valores referentes à aquisição do veículo foram:

- Preço de compra do veículo: R$ 72.000,00,

- Desconto obtido na compra do veículo: R$ 4.000,00.

A liquidação da despesa pelo valor total devido ao fornecedor ocorreu na data da entrega do veículo, 01/03/2017, e em

31/03/2017 a despesa foi paga pelo valor total da despesa processada. Para o cálculo da despesa de depreciação, a entidade pública

utiliza o método das quotas constantes.

Texto 1A5AAA

Os eventos a seguir ocorreram com determinado ente público da administração direta.

I Em janeiro de 2017, o ente verificou que o seu contrato de aluguel, vencido em setembro de 2016, não havia sido renovado, as mensalidades de setembro a dezembro não foram pagas e, mesmo assim, a desocupação do imóvel só ocorreu em 1.º/1/2017.

II Em 31/12/2017, após realizar o levantamento dos ativos de longo prazo, encontrou-se a situação apresentada na tabela seguinte, cujos valores estão em reais.

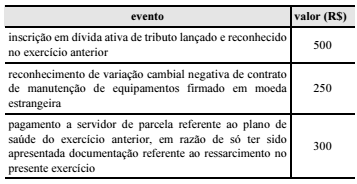

Um ente público registrou os seguintes eventos durante a execução orçamentária de determinado exercício.

Considerando apenas esses eventos, o reconhecimento e a

evidenciação na demonstração das variações patrimoniais, sob o

enfoque

Determinado estado da Federação possui um terreno próprio avaliado em R$ 10.000 e, nele, construiu uma escola pública de ensino médio para 600 alunos, cujos gastos são os seguintes:

• valor da folha de pessoal mensal igual a R$ 58.000;

• valor referente ao total mensal das contas de energia, água e telefone igual a R$ 16.000;

• aquisição de equipamentos e móveis no valor de R$ 80.900, cuja depreciação mensal é de R$ 2.500;

• construção da escola no valor de R$ 281.100, com depreciação mensal de R$ 1.500 (incluído o terreno).

Considerando-se que, nas escolas particulares similares do bairro, com capacidade para o mesmo quantitativo de alunos, é cobrado o equivalente a R$ 750/mês por aluno, ao se realizar a avaliação da decisão de construção da escola pública sob a ótica do resultado econômico, é correto afirmar que, mensalmente, há