Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 5.336 questões

Uma entidade pública apresentava os seguintes saldos, referentes ao exercício de 2017.

• Recebimento de receitas tributárias: R$ 13.000;

• Empenho de despesa: R$ 10.000;

• Liquidação de despesa corrente: R$ 8.000;

• Inscrição de restos a pagar processados: R$ 1.000;

• Inscrição de restos a pagar não processados: R$ 500.

Assinale a opção que indica, respectivamente, o total de restos a pagar inscrito e o valor do superávit financeiro.

Um órgão da Administração Pública Direta apresentava, em 31.12.2016, os seguintes saldos em suas contas de Variações Patrimoniais Quantitativas:

Considerando-se apenas os dados informados, o Resultado Patrimonial do Exercício de 2016 é de:

De acordo com o Manual de Contabilidade Aplicada ao Setor Público – MCASP, julgue as afirmações a seguir a respeito de Notas Explicativas às Demonstrações Contábeis Aplicadas ao Setor Público – DCASP como Verdadeiras (V) ou Falsas (F) e, em seguida, assinale a opção correta.

I. Notas Explicativas são informações adicionais às apresentadas nos quadros das DCASP e são consideradas parte integrante das demonstrações.

II. O objetivo das Notas Explicativas é facilitar a compreensão das demonstrações contábeis a seus diversos usuários, e por isso devem ser claras, sintéticas e objetivas.

III. As Notas Explicativas devem divulgar os pressupostos das estimativas dos riscos significativos que podem vir a causar um ajuste material nos valores contábeis dos ativos e passivos ao longo dos próximos doze meses. Devem ser detalhadas a natureza e o valor contábil desses ativos e passivos na data das demonstrações.

IV. Deverão constar em Notas Explicativas unicamente as informações contábeis exigidas pela Lei n.°4.320/1964, e Normas Brasileiras de Contabilidade Aplicadas ao Setor Público – NBCASP, sendo vedada a utilização de Notas Explicativas para divulgar informações relevantes não suficientemente evidenciadas ou que não constam nas DCASP.

A sequência correta é:

De acordo com a Lei n.°4.320/1964, relacione os componentes do Balanço Patrimonial elencados na primeira coluna com sua respectiva descrição na segunda coluna e, em seguida, assinale a opção correta.

1. Ativo Financeiro

2. Ativo Permanente

3. Passivo Financeiro

4. Passivo Permanente

( ) Compreende os bens, créditos e valores cuja mobilização ou alienação depende de autorização legislativa.

( ) Compreende as dívidas fundadas e outras cujo pagamento independa de autorização orçamentária.

( ) Compreende os créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários

( ) Compreende as dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate.

A sequência correta é:

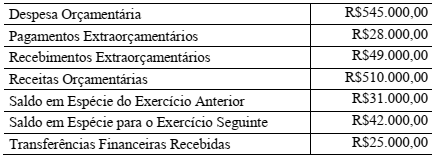

Uma Prefeitura apresentou, no ano de 2016, as seguintes informações, extraídas de sua contabilidade, para fins de elaboração do Balanço Financeiro:

Considerando-se apenas os dados informados, o resultado financeiro do exercício de 2016 é um:

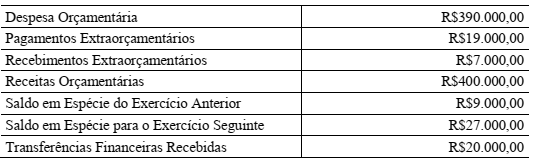

Uma Prefeitura apresentou, no ano de 2016, as seguintes informações, extraídas de sua contabilidade, para fins de elaboração do Balanço Financeiro:

Considerando-se apenas os dados informados, no Balanço Financeiro relativo ao ano 2016 elaborado de

acordo com o Manual de Contabilidade Aplicada ao Setor Público – MCASP, o total dos Ingressos é de:

De acordo as regras contábeis aplicáveis ao setor público, relacione as demonstrações contábeis obrigatórias, elencadas na primeira coluna, com a respectiva descrição, apresentada na segunda coluna, e, em seguida, assinale a opção correta.

1. Balanço Patrimonial

2. Balanço Financeiro

3. Balanço Orçamentário

( ) evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

( ) demonstra o ativo financeiro, que compreende os créditos e valores realizáveis independentemente de autorização orçamentária e os valores e numerários.

( ) demonstra as despesas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação.

A sequência correta é:

As Demonstrações das Variações Patrimoniais evidenciam as variações verificadas no patrimônio e indicam o resultado patrimonial do exercício.

O resultado patrimonial do período é apurado pelo confronto entre as variações

Uma entidade pública é fiel depositória de valores retidos que pertencem a terceiros, com prazo de três anos.

Assinale a opção que indica a contabilização do fato no Balanço Patrimonial da entidade.

O Balanço Patrimonial evidencia qualitativa e quantitativamente a situação patrimonial da entidade pública.

Sobre Balanço Patrimonial, assinale a afirmativa correta.

De acordo com a NBC TSP Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público, os usuários dos relatórios contábeis de propósito geral das entidades do setor público precisam de informações para subsidiar as avaliações de algumas questões.

Essas questões estão listadas abaixo com exceção de uma. Assinale-a:

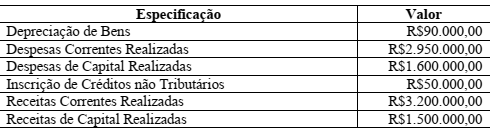

Instrução: Para responder à questão, considere as informações abaixo referentes a determinada entidade do

setor público (valores em reais):

Instrução: Para responder à questão, considere as informações abaixo referentes a determinada entidade do

setor público (valores em reais):