Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 5.332 questões

Considerando-se as regras prescritas nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público — NBCT 16, pode-se afirmar:

Os ajustes e as eliminações decorrentes do processo de consolidação de demonstrações contábeis devem ser escriturados no livro diário e no livro razão da entidade pública responsável pela consolidação.

Considerando-se as regras prescritas nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público — NBCT 16, pode-se afirmar:

É proibida a divulgação de contas retificadoras no Balanço Patrimonial das entidades do setor público.

Considerando-se as regras prescritas nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público — NBCT 16, pode-se afirmar:

É permitido às entidades do setor público fazer o reconhecimento de ajustes decorrentes de omissões

e erros de registros ocorridos em anos anteriores ou de mudanças de critérios contábeis. Esse

reconhecimento deve ser realizado na conta do patrimônio líquido e evidenciado em notas explicativas.

A demonstração das variações patrimoniais dará destaque à origem e à aplicação dos recursos provenientes da alienação de ativos.

As demonstrações contábeis devem incluir, isoladamente e em conjunto, as transações e operações de cada órgão, fundo ou entidade da administração pública direta e indireta, com exceção das empresas estatais dependentes, pois essas devem ter suas demonstrações contábeis elaboradas de acordo com legislação específica.

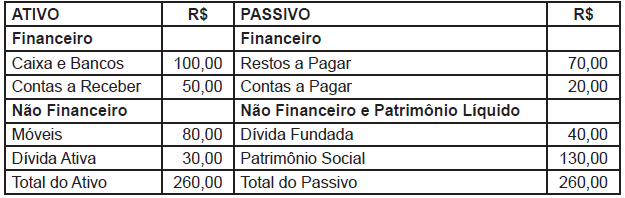

Considere os seguintes saldos iniciais extraídos da contabilidade de uma entidade pública relativos a um determinado exercício financeiro:

Considere os seguintes saldos iniciais extraídos da contabilidade de uma entidade pública relativos a um determinado exercício financeiro:

Considere os seguintes saldos iniciais extraídos da contabilidade de uma entidade pública relativos a um determinado exercício financeiro:

À luz do enfoque orçamentário e financeiro da contabilidade pública derivado da Lei no 4.320/64, o

Balanço Financeiro da entidade evidenciará um resultado financeiro de R$630,00 positivo no final do

período.

No final de 20X2, uma entidade pública apresentou o seguinte Balanço Patrimonial, de acordo com a Lei 4.320/64:

Atenção: Para responder à questão, considere as transações abaixo referentes ao exercício financeiro de 2017 de um determinado ente público.

− Previsão da receita e fixação da despesa referente à aprovação do orçamento com base na Lei Orçamentária Anual, no valor de R$ 39.000.000,00.

− Lançamento de receitas tributárias no valor de R$ 13.000.000,00.

− Arrecadação de receitas tributárias no valor de R$ 12.900.000,00.

− Lançamento e arrecadação de receitas de serviços no valor de R$ 22.000.000,00.

− Lançamento e arrecadação de receitas de aluguéis de imóveis no valor de R$ 900.000,00.

− Recebimento de créditos não tributários inscritos em dívida ativa no valor de R$ 1.100.000,00.

− Obtenção de operações de crédito de longo prazo (vencimento em 4 anos) no valor de R$ 2.700.000,00.

− Alienação de um veículo, à vista, pelo valor de R$ 60.000,00. O ganho apurado com a venda do veículo foi R$ 3.000,00.

− Empenho de despesas com:

− Pessoal e Encargos Sociais: R$ 19.000.000,00.

− Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 9.000.000,00.

− Outras Despesas Correntes – Material de Consumo: R$ 4.000.000,00.

− Outras Despesas Correntes – Passagens e Despesas com Locomoção: 2.450.000,00.

− Investimentos – Equipamentos e Material Permanente: R$ 3.000.000,00.

− Juros e Encargos da Dívida: R$ 250.000,00.

− Liquidação de despesas com:

− Pessoal e Encargos Sociais: R$ 18.300.000,00.

− Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 8.900.000,00.

− Outras Despesas Correntes – Material de Consumo: R$ 3.700.000,00.

− Outras Despesas Correntes – Passagens e Despesas com Locomoção: 2.350.000,00.

− Investimentos – Equipamentos e Material Permanente: R$ 2.750.000,00.

− Juros e Encargos da Dívida: R$ 250.000,00.

− Pagamento de despesas com:

− Pessoal e Encargos Sociais: R$ 18.300.000,00.

− Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 7.300.000,00.

− Outras Despesas Correntes – Material de Consumo: R$ 3.100.000,00.

− Outras Despesas Correntes – Passagens e Despesas com Locomoção: 1.850.000,00.

− Investimentos – Equipamentos e Material Permanente: R$ 2.230.000,00.

− Juros e Encargos da Dívida: R$ 220.000,00.

− Pagamento de Restos a Pagar Processados (referentes à despesa corrente) no valor de R$ 1.600.000,00.

− Depreciação do ativo imobilizado no valor de R$ 2.400.000,00.

− Amortização do ativo intangível no valor de R$ 1.090.000,00.

− Recebimento de depósitos cauções no valor de R$ 320.000,00.

Informações Adicionais:

− A despesa com Pessoal e Encargos Sociais é relativa à manutenção das atividades governamentais no exercício financeiro de 2017.

− Os Outros Serviços de Terceiros - Pessoa Jurídica referem-se à manutenção das atividades governamentais e foram prestados no exercício financeiro de 2017.

− As passagens e as despesas com locomoção são despesas correntes e referem se ao exercício financeiro de 2017.

− Não havia estoque inicial de material de consumo no exercício financeiro de 2017 e foram consumidos materiais de consumo no valor de R$ 2.900.000,00 no exercício financeiro de 2017.

− Os Juros e Encargos da Dívida são referentes ao exercício financeiro de 2017.

− Não houve abertura de créditos adicionais durante o exercício financeiro de 2017.

Atenção: Para responder à questão, considere as transações abaixo referentes ao exercício financeiro de 2017 de um determinado ente público.

− Previsão da receita e fixação da despesa referente à aprovação do orçamento com base na Lei Orçamentária Anual, no valor de R$ 39.000.000,00.

− Lançamento de receitas tributárias no valor de R$ 13.000.000,00.

− Arrecadação de receitas tributárias no valor de R$ 12.900.000,00.

− Lançamento e arrecadação de receitas de serviços no valor de R$ 22.000.000,00.

− Lançamento e arrecadação de receitas de aluguéis de imóveis no valor de R$ 900.000,00.

− Recebimento de créditos não tributários inscritos em dívida ativa no valor de R$ 1.100.000,00.

− Obtenção de operações de crédito de longo prazo (vencimento em 4 anos) no valor de R$ 2.700.000,00.

− Alienação de um veículo, à vista, pelo valor de R$ 60.000,00. O ganho apurado com a venda do veículo foi R$ 3.000,00.

− Empenho de despesas com:

− Pessoal e Encargos Sociais: R$ 19.000.000,00.

− Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 9.000.000,00.

− Outras Despesas Correntes – Material de Consumo: R$ 4.000.000,00.

− Outras Despesas Correntes – Passagens e Despesas com Locomoção: 2.450.000,00.

− Investimentos – Equipamentos e Material Permanente: R$ 3.000.000,00.

− Juros e Encargos da Dívida: R$ 250.000,00.

− Liquidação de despesas com:

− Pessoal e Encargos Sociais: R$ 18.300.000,00.

− Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 8.900.000,00.

− Outras Despesas Correntes – Material de Consumo: R$ 3.700.000,00.

− Outras Despesas Correntes – Passagens e Despesas com Locomoção: 2.350.000,00.

− Investimentos – Equipamentos e Material Permanente: R$ 2.750.000,00.

− Juros e Encargos da Dívida: R$ 250.000,00.

− Pagamento de despesas com:

− Pessoal e Encargos Sociais: R$ 18.300.000,00.

− Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 7.300.000,00.

− Outras Despesas Correntes – Material de Consumo: R$ 3.100.000,00.

− Outras Despesas Correntes – Passagens e Despesas com Locomoção: 1.850.000,00.

− Investimentos – Equipamentos e Material Permanente: R$ 2.230.000,00.

− Juros e Encargos da Dívida: R$ 220.000,00.

− Pagamento de Restos a Pagar Processados (referentes à despesa corrente) no valor de R$ 1.600.000,00.

− Depreciação do ativo imobilizado no valor de R$ 2.400.000,00.

− Amortização do ativo intangível no valor de R$ 1.090.000,00.

− Recebimento de depósitos cauções no valor de R$ 320.000,00.

Informações Adicionais:

− A despesa com Pessoal e Encargos Sociais é relativa à manutenção das atividades governamentais no exercício financeiro de 2017.

− Os Outros Serviços de Terceiros - Pessoa Jurídica referem-se à manutenção das atividades governamentais e foram prestados no exercício financeiro de 2017.

− As passagens e as despesas com locomoção são despesas correntes e referem se ao exercício financeiro de 2017.

− Não havia estoque inicial de material de consumo no exercício financeiro de 2017 e foram consumidos materiais de consumo no valor de R$ 2.900.000,00 no exercício financeiro de 2017.

− Os Juros e Encargos da Dívida são referentes ao exercício financeiro de 2017.

− Não houve abertura de créditos adicionais durante o exercício financeiro de 2017.

Atenção: Para responder à questão, considere as transações abaixo referentes ao exercício financeiro de 2017 de um determinado ente público.

− Previsão da receita e fixação da despesa referente à aprovação do orçamento com base na Lei Orçamentária Anual, no valor de R$ 39.000.000,00.

− Lançamento de receitas tributárias no valor de R$ 13.000.000,00.

− Arrecadação de receitas tributárias no valor de R$ 12.900.000,00.

− Lançamento e arrecadação de receitas de serviços no valor de R$ 22.000.000,00.

− Lançamento e arrecadação de receitas de aluguéis de imóveis no valor de R$ 900.000,00.

− Recebimento de créditos não tributários inscritos em dívida ativa no valor de R$ 1.100.000,00.

− Obtenção de operações de crédito de longo prazo (vencimento em 4 anos) no valor de R$ 2.700.000,00.

− Alienação de um veículo, à vista, pelo valor de R$ 60.000,00. O ganho apurado com a venda do veículo foi R$ 3.000,00.

− Empenho de despesas com:

− Pessoal e Encargos Sociais: R$ 19.000.000,00.

− Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 9.000.000,00.

− Outras Despesas Correntes – Material de Consumo: R$ 4.000.000,00.

− Outras Despesas Correntes – Passagens e Despesas com Locomoção: 2.450.000,00.

− Investimentos – Equipamentos e Material Permanente: R$ 3.000.000,00.

− Juros e Encargos da Dívida: R$ 250.000,00.

− Liquidação de despesas com:

− Pessoal e Encargos Sociais: R$ 18.300.000,00.

− Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 8.900.000,00.

− Outras Despesas Correntes – Material de Consumo: R$ 3.700.000,00.

− Outras Despesas Correntes – Passagens e Despesas com Locomoção: 2.350.000,00.

− Investimentos – Equipamentos e Material Permanente: R$ 2.750.000,00.

− Juros e Encargos da Dívida: R$ 250.000,00.

− Pagamento de despesas com:

− Pessoal e Encargos Sociais: R$ 18.300.000,00.

− Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 7.300.000,00.

− Outras Despesas Correntes – Material de Consumo: R$ 3.100.000,00.

− Outras Despesas Correntes – Passagens e Despesas com Locomoção: 1.850.000,00.

− Investimentos – Equipamentos e Material Permanente: R$ 2.230.000,00.

− Juros e Encargos da Dívida: R$ 220.000,00.

− Pagamento de Restos a Pagar Processados (referentes à despesa corrente) no valor de R$ 1.600.000,00.

− Depreciação do ativo imobilizado no valor de R$ 2.400.000,00.

− Amortização do ativo intangível no valor de R$ 1.090.000,00.

− Recebimento de depósitos cauções no valor de R$ 320.000,00.

Informações Adicionais:

− A despesa com Pessoal e Encargos Sociais é relativa à manutenção das atividades governamentais no exercício financeiro de 2017.

− Os Outros Serviços de Terceiros - Pessoa Jurídica referem-se à manutenção das atividades governamentais e foram prestados no exercício financeiro de 2017.

− As passagens e as despesas com locomoção são despesas correntes e referem se ao exercício financeiro de 2017.

− Não havia estoque inicial de material de consumo no exercício financeiro de 2017 e foram consumidos materiais de consumo no valor de R$ 2.900.000,00 no exercício financeiro de 2017.

− Os Juros e Encargos da Dívida são referentes ao exercício financeiro de 2017.

− Não houve abertura de créditos adicionais durante o exercício financeiro de 2017.

Atenção: Para responder à questão, considere as transações abaixo referentes ao exercício financeiro de 2017 de um determinado ente público.

− Previsão da receita e fixação da despesa referente à aprovação do orçamento com base na Lei Orçamentária Anual, no valor de R$ 39.000.000,00.

− Lançamento de receitas tributárias no valor de R$ 13.000.000,00.

− Arrecadação de receitas tributárias no valor de R$ 12.900.000,00.

− Lançamento e arrecadação de receitas de serviços no valor de R$ 22.000.000,00.

− Lançamento e arrecadação de receitas de aluguéis de imóveis no valor de R$ 900.000,00.

− Recebimento de créditos não tributários inscritos em dívida ativa no valor de R$ 1.100.000,00.

− Obtenção de operações de crédito de longo prazo (vencimento em 4 anos) no valor de R$ 2.700.000,00.

− Alienação de um veículo, à vista, pelo valor de R$ 60.000,00. O ganho apurado com a venda do veículo foi R$ 3.000,00.

− Empenho de despesas com:

− Pessoal e Encargos Sociais: R$ 19.000.000,00.

− Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 9.000.000,00.

− Outras Despesas Correntes – Material de Consumo: R$ 4.000.000,00.

− Outras Despesas Correntes – Passagens e Despesas com Locomoção: 2.450.000,00.

− Investimentos – Equipamentos e Material Permanente: R$ 3.000.000,00.

− Juros e Encargos da Dívida: R$ 250.000,00.

− Liquidação de despesas com:

− Pessoal e Encargos Sociais: R$ 18.300.000,00.

− Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 8.900.000,00.

− Outras Despesas Correntes – Material de Consumo: R$ 3.700.000,00.

− Outras Despesas Correntes – Passagens e Despesas com Locomoção: 2.350.000,00.

− Investimentos – Equipamentos e Material Permanente: R$ 2.750.000,00.

− Juros e Encargos da Dívida: R$ 250.000,00.

− Pagamento de despesas com:

− Pessoal e Encargos Sociais: R$ 18.300.000,00.

− Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 7.300.000,00.

− Outras Despesas Correntes – Material de Consumo: R$ 3.100.000,00.

− Outras Despesas Correntes – Passagens e Despesas com Locomoção: 1.850.000,00.

− Investimentos – Equipamentos e Material Permanente: R$ 2.230.000,00.

− Juros e Encargos da Dívida: R$ 220.000,00.

− Pagamento de Restos a Pagar Processados (referentes à despesa corrente) no valor de R$ 1.600.000,00.

− Depreciação do ativo imobilizado no valor de R$ 2.400.000,00.

− Amortização do ativo intangível no valor de R$ 1.090.000,00.

− Recebimento de depósitos cauções no valor de R$ 320.000,00.

Informações Adicionais:

− A despesa com Pessoal e Encargos Sociais é relativa à manutenção das atividades governamentais no exercício financeiro de 2017.

− Os Outros Serviços de Terceiros - Pessoa Jurídica referem-se à manutenção das atividades governamentais e foram prestados no exercício financeiro de 2017.

− As passagens e as despesas com locomoção são despesas correntes e referem se ao exercício financeiro de 2017.

− Não havia estoque inicial de material de consumo no exercício financeiro de 2017 e foram consumidos materiais de consumo no valor de R$ 2.900.000,00 no exercício financeiro de 2017.

− Os Juros e Encargos da Dívida são referentes ao exercício financeiro de 2017.

− Não houve abertura de créditos adicionais durante o exercício financeiro de 2017.

Atenção: Para responder à questão, considere as informações abaixo extraídas do sistema de contabilidade de uma entidade pública referentes às transações ocorridas no mês de dezembro de 2017.

− Lançamento de receitas com a Exploração do Patrimônio Imobiliário no valor de R$ 600.000,00. A receita foi arrecadada, pelo valor total do lançamento, em janeiro de 2018.

− Lançamento e arrecadação de receitas de Taxas no valor de R$ 500.000,00.

− Recebimento de caução no valor de R$ 20.000,00 como garantia de que serviços de terceiros – pessoa jurídica contratados seriam prestados.

− Recebimento de Transferências Correntes Intergovernamentais no valor de R$ 10.000.000,00 referentes ao mês de dezembro de 2017.

− Empenho de despesa no valor de R$ 50.000,00 referente a Outros Serviços de Terceiros – Pessoa Jurídica, contratados para a manutenção dos elevadores do edifício-sede da entidade. O serviço foi prestado e a despesa foi liquidada e paga, pelo valor total do empenho, em janeiro de 2018.

− Empenho, liquidação e pagamento de despesa com Pessoal e Encargos Sociais, referentes a dezembro de 2017, no valor de R$ 7.000.000,00.

− Liquidação e pagamento de despesa no valor de R$ 350,00, em 1/12/2017, referente ao adiantamento de valor a um servidor da entidade para custear despesas com passagens e locomoção. A nota de empenho referente ao adiantamento de valor foi emitida em 30/11/2017.

− Pagamento de despesa no valor de R$ 80.000,00 referente à aquisição de um veículo. A nota de empenho referente à aquisição foi emitida em 1/8/2017 e a liquidação da despesa ocorreu em 14/9/2017.

− Pagamento no valor de R$ 150.000,00 de Restos a Pagar Processados inscritos em 31/12/2016. Os Restos a Pagar Processados eram relativos a despesas com contratação de serviços de consultoria para a entidade.

− Reconhecimento da depreciação mensal do ativo imobilizado – veículos no valor de R$ 10.000,00.

Uma entidade pública apresentava os seguintes saldos, referentes ao exercício de 2017.

• Recebimento de receitas tributárias: R$ 13.000;

• Empenho de despesa: R$ 10.000;

• Liquidação de despesa corrente: R$ 8.000;

• Inscrição de restos a pagar processados: R$ 1.000;

• Inscrição de restos a pagar não processados: R$ 500.

Assinale a opção que indica, respectivamente, o total de restos a pagar inscrito e o valor do superávit financeiro.

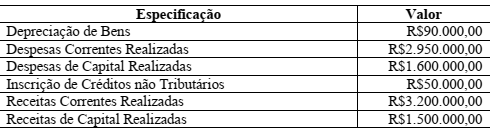

Um órgão da Administração Pública Direta apresentava, em 31.12.2016, os seguintes saldos em suas contas de Variações Patrimoniais Quantitativas:

Considerando-se apenas os dados informados, o Resultado Patrimonial do Exercício de 2016 é de:

De acordo com o Manual de Contabilidade Aplicada ao Setor Público – MCASP, julgue as afirmações a seguir a respeito de Notas Explicativas às Demonstrações Contábeis Aplicadas ao Setor Público – DCASP como Verdadeiras (V) ou Falsas (F) e, em seguida, assinale a opção correta.

I. Notas Explicativas são informações adicionais às apresentadas nos quadros das DCASP e são consideradas parte integrante das demonstrações.

II. O objetivo das Notas Explicativas é facilitar a compreensão das demonstrações contábeis a seus diversos usuários, e por isso devem ser claras, sintéticas e objetivas.

III. As Notas Explicativas devem divulgar os pressupostos das estimativas dos riscos significativos que podem vir a causar um ajuste material nos valores contábeis dos ativos e passivos ao longo dos próximos doze meses. Devem ser detalhadas a natureza e o valor contábil desses ativos e passivos na data das demonstrações.

IV. Deverão constar em Notas Explicativas unicamente as informações contábeis exigidas pela Lei n.°4.320/1964, e Normas Brasileiras de Contabilidade Aplicadas ao Setor Público – NBCASP, sendo vedada a utilização de Notas Explicativas para divulgar informações relevantes não suficientemente evidenciadas ou que não constam nas DCASP.

A sequência correta é: