Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 5.409 questões

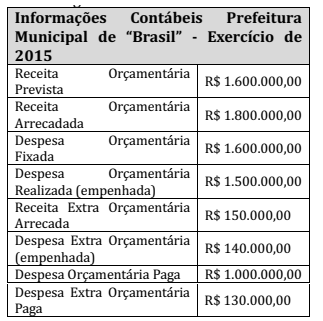

A Prefeitura Municipal de “Brasil” encerrou seus movimentos contábeis em 31/12/2015, com os seguintes saldos.

O resultado da execução orçamentária no

exercício de 2015, foi de:

Com base nesta divisa o, pode-se afirmar que:

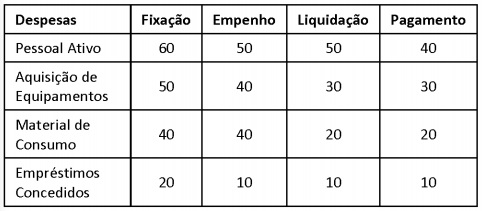

Com relação à execução orçamentária da despesa do ano de 2012, analise as informações a seguir.

Com relação à execução orçamentária da despesa do ano de 2012, analise as informações a seguir.

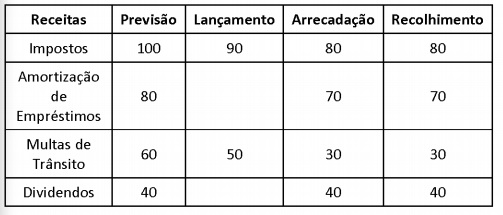

Com relação à execução orçamentária da receita do ano de 2012, analise as informações a seguir.

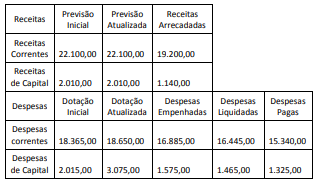

A partir da análise dessa demonstração, é correto afirmar que:

Considere as seguintes afirmativas sobre o Balanço orçamentário:

I – O Balanço orçamentário é composto por Quadro principal, Quadro da Execução dos restos a pagar Não processados e Quadro da Execução dos restos a pagar processados.

II – Na coluna da previsão atualizada do Balanço orçamentário, são demonstrados os valores da previsão atualizada das receitas, que refletem a reestimativa da receita decorrente de, por exemplo, criação de novas naturezas de receita não previstas na Lei orçamentária anual.

III – O Balanço orçamentário demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação

Estão CORRETAS as afirmativas:

A Demonstração dos Fluxos de Caixa (DFC) é um importante instrumento para a avaliação da capacidade financeira de uma entidade pública. Em relação aos aspectos relativos à Demonstração dos Fluxos de Caixa, avalie se são verdadeiras (V) ou falsas (F) as afirmativas a seguir.

I Na DFC os ingressos de investimentos compreendem as obtenções de empréstimos, financiamentos e demais operações de crédito, inclusive o refinanciamento da dívida.

II A DFC permite a análise da capacidade de a entidade gerar caixa e equivalentes de caixa e da utilização de recursos próprios e de terceiros em suas atividades.

III A DFC aplicada ao setor público é elaborada pelo método direto e utiliza as contas da classe 6 (Controles da Execução do Planejamento e Orçamento) do Plano de Contas Aplicado ao Setor Público (PCASP), com filtros pelas naturezas orçamentárias de receitas e despesas.

As afirmativas I, II e III são, respectivamente: