Questões de Contabilidade Pública - Demonstrações Contábeis para Concurso

Foram encontradas 5.332 questões

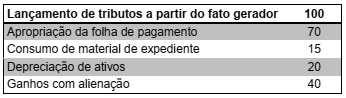

A elaboração da Demonstração das Variações Patrimoniais tem por base as contas contábeis do modelo de Plano de Contas Aplicado ao Setor Público (PCASP), utilizando-se as classes 3 (variações patrimoniais diminutivas – VPD) e 4 (variações patrimoniais aumentativas – VPA). Considere os valores apresentados na tabela a seguir por um ente público, referente ao final de um determinado período, e assinale a alternativa CORRETA:

Em relação ao reconhecimento do Ativo, o MCASP, 7º edição, orienta que um Ativo deve ser reconhecido quando: a) satisfizer a definição de ativo; e b) puder ser mensurado de maneira que observe as características qualitativas, levando em consideração as restrições sobre a informação contábil. Entretanto, também são reconhecidos como Ativos os depósitos caracterizados como entradas compensatórias referentes:

I. Às cauções em dinheiro para garantia de contratos;

II. Aos contratos continuados de serviços;

III. Às consignações a pagar;

IV. Às apólices de seguro garantia de contratos;

V. Às retenções de obrigações de terceiros a recolher.

Diante do exposto, assinale a alternativa que corresponde aos itens CORRETOS:

Assinale a alternativa que representa o demonstrativo a seguir.

(+) Receitas Orçamentárias

(+) Transferências Financeiras Recebidas

(+) Recebimentos Extraorçamentários

(-) Despesa Orçamentária

(-) Transferências Financeiras Concedidas

(-) Pagamentos Extraorçamentários

Conforme a Lei nº 4.320/1964, Título V, que trata dos créditos adicionais, analise as seguintes assertivas, assinalando V, se verdadeiras, ou F, se falsas para as definições de créditos adicionais.

( ) Entende-se por superávit financeiro a diferença positiva entre o ativo financeiro e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas.

( ) Os créditos adicionais extraordinários serão abertos por decreto do Poder Judiciário, que deles dará imediato conhecimento ao Poder Executivo.

( ) São créditos adicionais especiais, os destinados a despesas para as quais não haja dotação orçamentária específica.

( ) Créditos adicionais suplementares são os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

No que se refere aos diferentes aspectos técnicos da contabilidade pública e da elaboração de demonstrações contábeis aplicadas ao Setor Público, julgue o item que se segue.

A apuração de um saldo de disponibilidades no balanço financeiro maior que o saldo de disponibilidades apurado no exercício financeiro imediatamente anterior constitui evidência de superavit financeiro.

No que se refere aos diferentes aspectos técnicos da contabilidade pública e da elaboração de demonstrações contábeis aplicadas ao Setor Público, julgue o item que se segue.

O balanço orçamentário pode demonstrar uma situação de desequilíbrio entre a previsão atualizada de receita e a dotação atualizada.

Quanto aos principais documentos elaborados no âmbito da contabilidade pública, julgue o próximo item.

No balanço orçamentário, as receitas devem ser

demonstradas por tipo de orçamento e as despesas, por

natureza econômica.

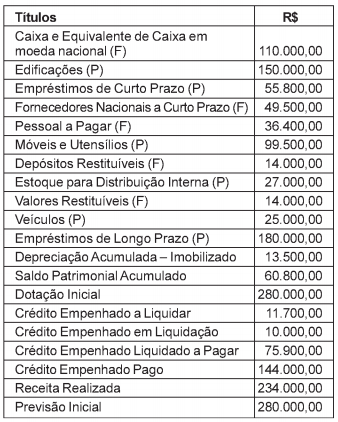

Em 31/12/2017, foi elaborado o balancete de verificação, apresentando-se as seguintes contas com seus respectivos saldos (valores em R$):

Conforme a legislação vigente e utilizando os dados acima,

na elaboração do balanço patrimonial do exercício

financeiro, o valor do superávit financeiro correspondeu a: