Questões de Contabilidade Pública - Demonstrações Contábeis para Concurso

Foram encontradas 5.332 questões

Um órgão adquiriu móveis e equipamentos por R$ 345.500,00 em 02.01.2018. Para que estes bens estivessem disponíveis para uso, a entidade incorreu em gastos adicionais de R$ 25.500,00 com instalação. Sabe-se que o valor residual destes bens móveis é de R$ 50.000,00 e que a sua vida útil é de 15 anos.

Considerando os dados apresentados, pode-se afirmar que, nas demonstrações contábeis referentes a 31.12.2018, se reconheceu

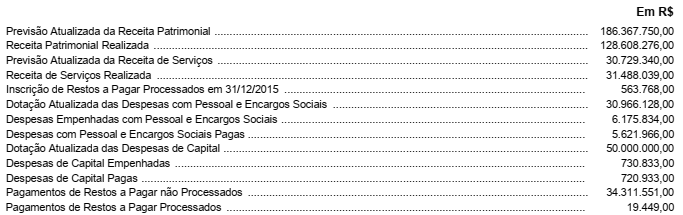

As seguintes informações, referentes ao exercício financeiro de 2015, foram extraídas do Balanço Orçamentário e do Balanço Financeiro de uma Agência Reguladora de Serviços Públicos Delegados:

Com base nessas informações, o resultado financeiro do exercício financeiro de 2015 evidenciado no Balanço Financeiro da

Agência Reguladora de Serviços Públicos Delegados foi, em reais,

Em 2016, uma entidade pública adquiriu um equipamento pelo valor de R$ 560.000,00. Além disso, realizou gastos com serviços de terceiros/pessoa jurídica referentes a este ativo, sendo eles:

− Instalação e testes para verificação da adequação do funcionamento do equipamento no valor de R$ 90.000,00.

− Propaganda institucional sobre o novo equipamento no valor de R$ 60.000,00.

Em 01/11/2016, data em que o ativo foi colocado em condições de uso e que a entidade iniciou a sua utilização, a estimativa do valor residual do ativo foi R$ 50.000,00 e da sua vida útil de 5 anos. Para o cálculo da depreciação do ativo, é utilizado o método das quotas constantes.

Com base nessas informações, a variação patrimonial quantitativa diminutiva decorrente de Uso de Bens, Serviços e Consumo de Capital Fixo em 2016 foi, em reais,

Considere as seguintes informações extraídas do sistema de contabilidade de uma autarquia estadual referentes ao mês de novembro de 2016:

− Empenho e liquidação da despesa com material de consumo no valor de R$ 200.000,00. O material foi entregue pelo fornecedor em 16/11/2016 e foi pago em dezembro de 2016.

− Lançamento e arrecadação de receitas de valores mobiliários no valor de R$ 420.000,00. Tais receitas são referentes ao mês de novembro de 2016.

− Lançamento de receitas de concessão e permissão no valor de R$ 945.000,00. Tais receitas são referentes ao mês de novembro de 2016.

− Arrecadação de receitas de concessão e permissão no valor de R$ 220.000,00, já reconhecidas anteriormente conforme o regime de competência.

− Pagamento dos salários referentes a outubro de 2016 dos funcionários da área administrativa no valor de R$ 150.000,00.

− Utilização de material de consumo na prestação de serviços no valor de R$ 185.000,00.

− Reconhecimento da depreciação mensal do ativo imobilizado no valor de R$ 306.000,00.

− Empenho e liquidação da despesa com Serviços de Terceiros – Pessoa Jurídica no valor de R$ 88.000,00 referente à prestação de serviços de manutenção predial.

− Pagamento a fornecedores no valor de R$ 56.000,00 referente a bens entregues em meses anteriores.

Considere as seguintes informações extraídas do sistema de contabilidade de uma autarquia estadual referentes ao mês de novembro de 2016:

− Empenho e liquidação da despesa com material de consumo no valor de R$ 200.000,00. O material foi entregue pelo fornecedor em 16/11/2016 e foi pago em dezembro de 2016.

− Lançamento e arrecadação de receitas de valores mobiliários no valor de R$ 420.000,00. Tais receitas são referentes ao mês de novembro de 2016.

− Lançamento de receitas de concessão e permissão no valor de R$ 945.000,00. Tais receitas são referentes ao mês de novembro de 2016.

− Arrecadação de receitas de concessão e permissão no valor de R$ 220.000,00, já reconhecidas anteriormente conforme o regime de competência.

− Pagamento dos salários referentes a outubro de 2016 dos funcionários da área administrativa no valor de R$ 150.000,00.

− Utilização de material de consumo na prestação de serviços no valor de R$ 185.000,00.

− Reconhecimento da depreciação mensal do ativo imobilizado no valor de R$ 306.000,00.

− Empenho e liquidação da despesa com Serviços de Terceiros – Pessoa Jurídica no valor de R$ 88.000,00 referente à prestação de serviços de manutenção predial.

− Pagamento a fornecedores no valor de R$ 56.000,00 referente a bens entregues em meses anteriores.

Antes da apuração do resultado patrimonial do período, foram extraídos do sistema de contabilidade de uma entidade autárquica estadual os saldos em 31/12/2016 das contas apresentadas a seguir:

Com base nessas informações, em 31/12/2016, o saldo do

Em 01/03/2016, um governo estadual obteve uma operação de crédito por antecipação da receita orçamentária no valor de R$ 500.000,00. O pagamento no valor de R$ 510.000,00 referente ao valor do principal mais encargos financeiros ocorreu no dia 31/03/2016.

Com base nessas informações, o governo estadual reconheceu

Dentro de Administração Financeira e Orçamentária, estuda-se o Orçamento Público, previsto na Constituição Federal de 1988, em seu Art. 165, que pode ser definido como um instrumento de planejamento governamental no qual constam as despesas fixadas da administração pública para um ano, em equilíbrio com a arrecadação das receitas previstas. É o documento no qual o governo reúne todas as receitas arrecadadas e programa o que, de fato, vai ser feito com esses recursos. Ainda, conforme o art. 102 da Lei nº 4.320/1964, o Balanço Orçamentário apresenta as receitas estimadas e as despesas fixadas no orçamento em confronto, respectivamente, com as receitas arrecadadas e com as despesas realizadas. Dessa forma, analise o quadro hipotético a seguir, referente às execuções orçamentárias, calculando tanto os resultados orçamentários como os resultados de planejamento orçamentário, e marque a alternativa CORRETA.

As Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) são compostas pelas demonstrações enumeradas pela Lei nº 4.320/1964, pelas demonstrações exigidas pela NBC TSP 11 – Demonstrações Contábeis - e pelas demonstrações exigidas pela Lei Complementar nº 101/2000. Observe a sequência abaixo e assinale a alternativa que apresenta as demonstrações que são exigidas nas normas supracitadas.

I. Balanço Patrimonial.

II. Balanço Orçamentário.

III. Demonstração das Origens e Aplicação dos recursos.

IV. Balanço Financeiro.

V. Balanço Social.