Questões de Contabilidade Pública - Demonstrações Contábeis para Concurso

Foram encontradas 5.332 questões

As demonstrações contábeis são uma representação estruturada da posição patrimonial e financeira e do desempenho da entidade. Pode-se afirmar que é(são) objetivo(s) das demonstrações contábeis:

I - Proporcionar informação acerca da posição patrimonial e financeira, do desempenho e dos fluxos de caixa da entidade.

II - Averiguar a exatidão e atestar a confidencialidade dos registros contábeis no que se refere aos eventos que alteram o patrimônio.

III - Garantir a utilização de ferramentas gerenciais e obstar o acesso dos usuários a um sistema de informações confiável e tempestivo.

IV - Apresentar os resultados da atuação da administração, em face de seus deveres e responsabilidades na gestão diligente dos recursos que lhe foram confiados.

De acordo com o Manual de Contabilidade Aplicado ao Setor Público, analise as seguintes afirmativas acerca das Demonstrações Contábeis Aplicadas ao Setor Público e assinale a alternativa correta.

I. Tanto o superávit financeiro utilizado quanto a reabertura de créditos adicionais devem ser detalhados no campo “Saldo de exercícios anteriores” do balanço orçamentário.

II. O balanço financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte. É composto por um único quadro que evidencia a movimentação financeira das entidades do setor público.

III. No balanço patrimonial apura-se o superávit financeiro, que corresponde à diferença positiva entre o ativo financeiro e o passivo financeiro. O superávit financeiro do exercício anterior é fonte de recursos para a abertura de créditos suplementares e especiais, devendo-se conjugar, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas.

IV. A demonstração das variações patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.

Em relação às Demonstrações Contábeis aplicadas ao setor público, numere a coluna 2 identificando os conceitos elencados na coluna 1 e assinale a alternativa que apresenta a sequência correta, de cima para baixo.

COLUNA 1

1.Balanço orçamentário

2.Balanço financeiro

3.Balanço patrimonial

4.Demonstração das variações patrimoniais

5.Demonstração dos fluxos de caixa

6.Demonstração das mutações no patrimônio líquido

COLUNA 2

( ) Demonstração obrigatória para as empresas estatais dependentes, desde que constituídas sob a forma de sociedades anônimas, e facultativa para os demais órgãos e entidades dos entes da Federação. Demonstra, por exemplo, o superávit ou déficit patrimonial, os ajustes de exercícios anteriores, a destinação do resultado, entre outros pontos.

( ) Permite a análise de como as políticas adotadas provocaram alterações no patrimônio público, considerando-se a finalidade de atender às demandas da sociedade.

( ) Evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

( ) Nesta demonstração, no momento inicial da execução

orçamentária, tem-se, em geral, o equilíbrio entre receita

prevista e despesa fixada.

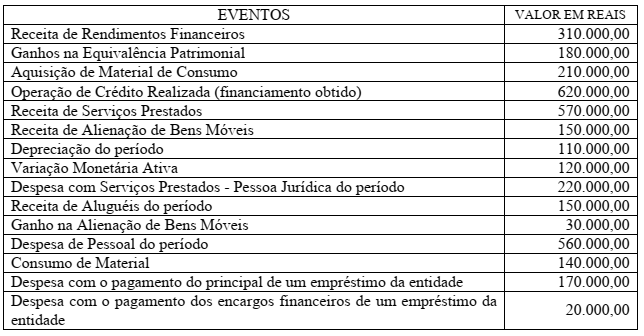

Analise o quadro a seguir descrito, e em seguida responda o que se pede:

Os eventos apresentados no quadro acima podem, ou não, ter impactado no Resultado Patrimonial do

exercício, você como Auditor do IFPA, ao analisar a relação de eventos descrita, precisa verificar se a

informação produzida pela Contabilidade da Entidade está correta. Com base somente nos dados

presentados no quadro acima, assinale a alternativa em que se encontra o valor correto do Resultado

Patrimonial do exercício financeiro, apurado na Demonstração das Variações Patrimoniais – DVP:

Para responder à questão, considere as transações a seguir, ocorridas em dezembro de 2018 em um ente público municipal:

- Lançamento e arrecadação de Receita Tributária no valor de R$ 9.000.000,00.

- Recebimento, no valor de R$ 1.200.000,00, de créditos tributários inscritos em dívida ativa em outubro de 2017.

- Pagamento dos salários dos servidores, no valor de R$ 6.350.000,00, referentes a novembro de 2018.

- Empenho e liquidação de despesa corrente com Pessoal e Encargos Sociais, no valor de R$ 8.600.000,00, referentes a dezembro de 2018. O pagamento da despesa foi realizado em janeiro de 2019.

- Reconhecimento da depreciação mensal do ativo imobilizado no valor de R$ 1.100.000,00.

- Reconhecimento de perda por redução ao valor recuperável, no valor de R$ 200.000,00, referente ao ativo intangível com vida útil indefinida.

- Pagamento, no valor de R$ 820.000,00, de restos a pagar processados inscritos em 31/12/2017 referentes a despesas correntes com Outros Serviços de Terceiros - Pessoa Jurídica.

Em uma autarquia estadual foram observadas as seguintes informações referentes ao encerramento de um exercício financeiro, em R$:

- Aprovação da lei orçamentária anual, com receitas previstas e despesas fixadas: 70.000

- Lançamento de impostos: 30.000 (com arrecadação de 50% do valor dos impostos lançados)

- Compra de computadores à vista com recebimento imediato: 10.000

- Contratação, empenho e liquidação de serviços de manutenção dos computadores: 2.000 (sendo 100% inscritos em restos a pagar)

- Recebimento de mesas para os computadores mediante doação: 3.000.

Com base nestas informações, é correto afirmar que no balanço orçamentário desse exercício o Resultado Orçamentário teve, em R$:

Em uma determinada prefeitura foram registrados os seguintes eventos, em R$:

- Lançamento de impostos: 200.000

- Arrecadação de impostos: 120.000

- Aquisição de software à vista com instalação imediata: 10.000

- Contabilização da folha de pessoal: 20.000 (sendo 80% pagos no exercício e 20% inscritos em restos a pagar)

- Empenho e liquidação de despesas com água e luz: 2.000

Considerando as informações acima, é correto afirmar que será reconhecido como despesa orçamentária do exercício, em reais: