Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 5.332 questões

( ) O Balanço Patrimonial tem por finalidade evidenciar qualitativa e quantitativamente a situação patrimonial da entidade. ( ) O registro de um evento de arrecadação de receita de alienação de bem imóvel envolve contas de natureza Financeira, Orçamentária, Patrimonial e de Controle. ( ) O registro contábil de uma despesa já realizada, mas ainda não paga, exemplo despesa de salário, representa uma variação patrimonial diminutiva. ( ) O Balanço Orçamentário evidencia sinteticamente o movimento financeiro da entidade, registrando todas as despesas e receitas, tanto orçamentárias como extraorçamentárias e os saldos que se transferem para o exercício seguinte.

Assinale a sequência correta.

De acordo com a NBC T 16.6 (R1) (Demonstrações Contábeis), a Demonstração das Variações Patrimoniais evidencia as variações verificadas no patrimônio, indicando o resultado patrimonial do exercício. Esse relatório é previsto no artigo 104 da Lei 4.320/64. Durante o ano T1, uma prefeitura municipal apresentou os seguintes valores ao final do período:

• Alienação de bens móveis, ao valor de custo: $ 800;

• Pagamento de parcelas (principal mais juros) da dívida: $ 4.000;

• Amortização da dívida: 70% do valor total das parcelas;

• Juros e encargos da dívida: 30% do valor total das parcelas;

• Aquisição de veículos: $ 1.000;

• Depreciação, amortização e exaustão: $ 400;

• Despesas de custeio empenhadas: $ 8.000;

• Despesas de custeio liquidadas: 95% das despesas de custeio empenhadas;

• Despesas de custeio pagas: 90% das despesas de custeio empenhadas;

• Operações de crédito: $ 5.000;

• Recebimento de veículos em doação: $ 1.200;

• Receitas imobiliárias lançadas: $ 1.000;

• Receitas imobiliárias realizadas: 90% das receitas imobiliárias lançadas;

• Receitas tributárias lançadas: $ 10.000;

• Receitas tributárias arrecadadas: 96% das receitas tributárias lançadas;

• Rendimentos de aplicações financeiras: $ 600.

Com base nos dados acima, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas:

( ) O total das Variações Patrimoniais Aumentativas para o período T1 é $ 12.300.

( ) O total das Variações Patrimoniais Diminutivas para o período T1 é $ 8.800.

( ) O Resultado Patrimonial do Período T1 é um superávit patrimonial de $ 3.200.

( ) Considerando que ao final do período T0 essa prefeitura municipal apresentou um Patrimônio Líquido de $ 88.400, ao final do período T1 o Patrimônio Líquido será $ 91.600.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

De acordo com a NBC T 16.6 (R1) (Demonstrações Contábeis), o Balanço Orçamentário é a demonstração em que se evidenciam as receitas e despesas orçamentárias, detalhadas em níveis relevantes de análise, confrontando os valores previstos e suas alterações com os valores efetivamente executados, demonstrando, assim, o superávit ou déficit orçamentário. Esse relatório é previsto no artigo 102 da Lei 4.320/64. Durante o ano T1, um determinado município apresentou as seguintes informações em relação às suas receitas e despesas orçamentárias:

• Receitas previstas: $ 4.000;

• Receitas previstas atualizadas: $ 4.120;

• Receitas realizadas: $ 4.080;

• Despesas fixadas: $ 4.000;

• Despesas empenhadas: $ 3.940;

• Despesas liquidadas: $ 3.860;

Despesas pagas: $ 3.700.

Com base nas informações acima, é correto afirmar:

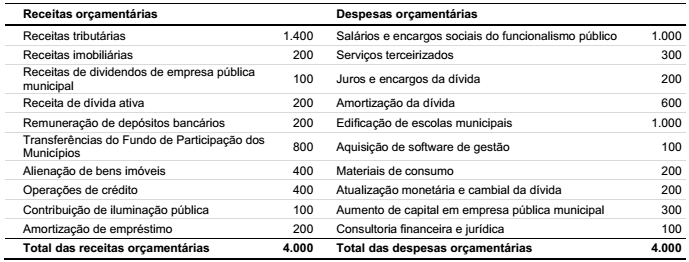

A Prefeitura Municipal de Gama e Delta apresentou os seguintes valores para suas receitas e despesas orçamentárias no ano T1:

Com base nas informações acima, assinale a alternativa em que é apresentado corretamente o superávit ou déficit

orçamentário corrente da Prefeitura Municipal de Gama e Delta para o ano T1.

Acerca da função da administração financeira hospitalar, julgue o próximo item.

As entradas e saídas de caixa devido à compra e venda de

ativos imobilizados e participações não societárias

correspondem ao fluxo de investimento.

Julgue o seguinte item, relativo à elaboração e à divulgação de informações contábeis e de demonstrações contábeis no setor público.

O balanço financeiro do setor público é composto por um

único quadro, no qual as receitas e as despesas orçamentárias

executadas são classificadas por fonte e destinação de recursos.

Julgue o seguinte item, relativo à elaboração e à divulgação de informações contábeis e de demonstrações contábeis no setor público.

A demonstração de fluxos de caixa no setor público pode ser

realizada pelos métodos direto ou indireto; nesta segunda

opção — método indireto —, parte-se do resultado patrimonial

do exercício, obtido na demonstração das variações

patrimoniais, e realiza-se ajuste pelos itens que impactam esse

resultado, mas não possuem efeito no caixa.

Julgue o seguinte item, relativo à elaboração e à divulgação de informações contábeis e de demonstrações contábeis no setor público.

A elaboração do balanço patrimonial não se vale somente de

contas de natureza patrimonial, uma vez que há quadro de

contas de compensação elaborado com a utilização de contas

de natureza de controle.

Julgue o seguinte item, relativo à elaboração e à divulgação de informações contábeis e de demonstrações contábeis no setor público.

O valor do superávit financeiro de exercícios anteriores

utilizado para a abertura de créditos adicionais é apresentado

no balanço orçamentário e utilizado no cálculo do déficit ou

superávit orçamentário, mas não é considerado receita

orçamentária do exercício de referência.

Julgue o seguinte item, relativo à elaboração e à divulgação de informações contábeis e de demonstrações contábeis no setor público.

Os relatórios contábeis de propósitos gerais abrangem as

demonstrações contábeis, mas não se limitam a estas.

Com relação às demonstrações contábeis aplicadas ao setor público, julgue o item que se segue, de acordo com o Manual de Contabilidade da Secretaria do Tesouro Nacional.

Os demonstrativos da execução de restos a pagar processados

e não processados devem ser anexados ao balanço

orçamentário.

Com relação às demonstrações contábeis aplicadas ao setor público, julgue o item que se segue, de acordo com o Manual de Contabilidade da Secretaria do Tesouro Nacional.

O balanço financeiro é elaborado exclusivamente com a

utilização das contas contábeis pertencentes às classes das

variações patrimoniais aumentativas e diminutivas e da

execução da receita e despesa.