Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 5.332 questões

I. Os serviços de contabilidade serão organizados de forma a permitirem o acompanhamento da execução orçamentária, o conhecimento da composição patrimonial, a determinação dos custos dos serviços industriais, o levantamento dos balanços gerais, a análise e a interpretação dos resultados econômicos e financeiros.

II. A escrituração sintética das operações financeiras e patrimoniais efetuar-se-á pelo método das partidas dobradas.

III. Haverá contrôle contábil unicamente das obrigações oriundos de ajustes ou contratos em que a administração pública fôr parte.

IV. A contabilidade evidenciará os fatos ligados somente à administração patrimonial e industrial.

V. Os débitos e créditos serão escriturados com individuação do devedor ou do credor e especificação da natureza, importância e data do vencimento, quando fixada.

Leia as afirmativas a seguir e assinale a alternativa correta.

I. O Balanço Orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas.

II. O Balanço Financeiro demonstrará a receita e a despesa orçamentárias, bem como os recebimentos e os pagamentos de natureza extra-orçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

III. Os Restos a Pagar do exercício serão computados na receita extra-orçamentária para compensar sua exclusão na despesa orçamentária.

IV. A Demonstração das Variações Patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.

Estão corretas as afirmativas:

Assinale a alternativa que completa corretamente a lacuna.

Podemos conceituar __________________________

como um quadro de contabilidade com duas seções,

em que se distribuem as receitas previstas no

orçamento como também as realizadas, as despesas

fixadas e as realizadas, igualando-se as somas opostas

com os resultados, previsto e o realizado, e o déficit ou

superávit.

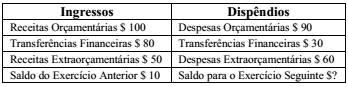

Utilize o Balanço do Sistema Financeiro abaixo para responder a questão.

Utilize o Balanço do Sistema Financeiro abaixo para responder a questão.

Os dados a seguir foram extraídos do Balanço Financeiro (art. 103 da Lei n°4.320/1964).

De acordo com os dados apresentados, o Resultado Financeiro

do Exercício (RFE) foi

Na execução de seu orçamento do exercício 2015, determinado município paraense realizou as seguintes operações:

• no mês de agosto de 2015, foi aberto um crédito adicional, para a utilização de recursos por excesso de arrecadação, no valor de R$ 70 mil, destinado à aquisição de terreno para a construção de um ginásio de esportes, para o qual não havia dotação orçamentária específica;

• no mês de setembro de 2015, foi aberto outro crédito adicional, no valor de R$ 100 mil, destinado a reforço de dotação orçamentária já existente, relativa à construção de um hospital municipal, também para a utilização de recursos por excesso de arrecadação.

A previsão da receita, as receitas arrecadadas e as despesas empenhadas no exercício de 2015 são as mostradas no quadro a seguir.

Com referência a essa situação hipotética, julgue o item subsecutivo.

Depreende-se das informações apresentadas que o excesso de

arrecadação foi de R$ 170 mil.

I. A receita orçamentária realizada e a despesa orçamentária executada, por fonte / destinação de recurso, discriminando as ordinárias e as vinculadas. II. Os recebimentos e os pagamentos orçamentários. III. As transferências financeiras concedidas, decorrentes ou independentes da execução orçamentária, destacando os aportes de recursos para o RPPS. IV. O saldo em espécie do exercício anterior e para o exercício seguinte.

Estão corretas somente:

Com base nos dados a seguir, responda à questão.

Suponha os seguintes fatos ocorridos em 31/12 de determinado ano em um órgão público, registrados na contabilidade:

1) Recebimento de receitas tributárias e com alienação de imóveis no valor de R$ 3.000 unidades monetárias;

2) Empenho da despesa no valor de R$ 2.000 unidades monetárias;

3) Liquidação de despesa corrente no valor de R$ 800 unidades monetárias e

4) Liquidação de despesa de capital no valor de R$ 500 unidades monetárias.